第二节 流动牲风险评估(★★★★★)

一、流动性比率/指标法

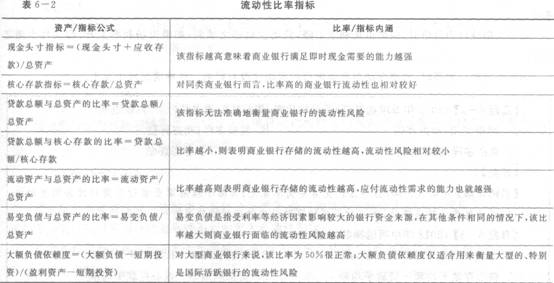

流动性比率/指标法是各国监管当局和商业银行广泛使用的流动性风险评估方法,通常采用两种方式:①同类金融机构之间横向比较各项流动性比率/指标。②商业银行内部纵向比较不同历史时期的各项流动性比率/指标。

二、现金流分析法

通过对商业银行一定时期内的现金流入和现金流出的分析和预测,可以评估商业银行短期内的流动性状况,现金流入和现金流出的差异可以用“剩余”、“赤字”来表示。根据历史经验分析得知,当资金剩余额与总资产之比小于3%~5%时,甚至为负数时,商业银行应当对其流动性状况引起高度重视。

三、其他流动性评估方法

(一)缺口分析法

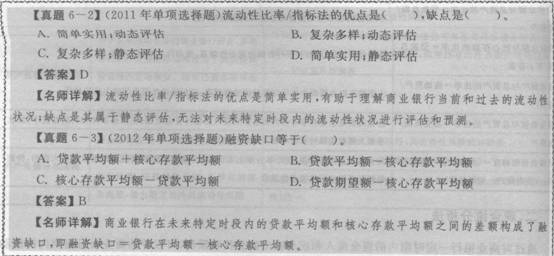

缺口分析法是巴塞尔委员会认为评估商业银行流动性状况较好的方法。

商业银行在未来特定时段内的贷款平均额和核心存款平均额之间的差额构成了融资缺口,即

融资缺口=贷款平均额一核心存款平均额

如果缺口为正,商业银行通常需要出售流动性资产或在资本市场进行融资,即

融资缺口=动性资产+借入资金

合并上述两个公式可得:

借入资金(流动性需求)一融资缺口+流动性资产=(贷款平均额一核心存款平均额)+流动性资产

上述公式意味着商业银行在特定时段内需要借入的资金规模(流动性需求)是由一定水平的核心存款、发放的贷款以及一定数量的流动性资产决定的。

(二)久期分析法

久期分析法用来评估利率变化对商业银行某个时期的流动性状况的影响。

①当久期缺口为正值时,如果市场利率下降,则资产价值增加的幅度比负债价值增加的幅度大,流动性也随之增强;如果市场利率上升,则资产价值减少的幅度比负债价值减少的幅度大,流动性也随之减弱。

②当久期缺口为负值时,如果市场利率下降,流动性也随之减弱;如果市场利率上升,流动性也随之增强。

③当久期缺口为零时,利率变动对商业银行的流动性没有影响。这种情况极少发生。