第一章 风险管理基础

深入解读:直击《风险管理》核心考点和常考点

风险管理基础占比10分,易出单选题型。

第一章主要讲述了风险主要类别、风险管理的主要策略、风险与资本、风险管理的数理基础,在复习时要注意风险与收益的关系、四大主要风险、四大风险管理的策略和资本的分类这些知识点。

考点1 风险、收益与损失

1、风险:未来结果出现收益或损失的不确定性。

损失是一个事后概念,而风险却是一个事前概念。

2、正确认识风险与收益的关系的意义:

一方面有助于商业银行对损失可能性和盈利可能性的平衡管理,防止过度强调风险损失而制约机构的盈利和发展;

另一方面有利于商业银行在经营管理活动中主动承担风险。

3、通常将风险可能造成的损失三大类,如下:

预期损失:商业银行业务发展中基于历史数据分析可以预见到的损失,通常为一定历史时期内损失的平均值(中间值)。

非预期损失:利用统计分析方法(在一定的置信区间和持有期内)计算出的对预期损失的偏离,是商业银行难以预见到的较大的损失。

灾难性损失:超出非预期损失之外的可能威胁到商业银行安全性和流动性的重大损失。

考点2 风险管理与商业银行经营

1、《中华人民共和国商业银行法》第四条明确规定了“商业银行以安全性、流动性、效益性为经营原则,实现自主经营,自担风险,自负盈亏,自我约束“。——“三性,四自”

2、风险管理与商业银行经营的关系主要体现在五个方面:(多选)

(1)承担和管理风险是商业银行的基本职能,(基本职能是什么?)也是商业银行业务不断创新发展的原动力。

(2)从根本上改变了商业银行的经营模式。

(3)为商业银行风险定价提供依据。

(4)健全的风险管理体系为商业银行创造价值。(健全的风险管理体系具有自觉管理、微观管理、系统管理、动态管理等功能。并没有宏观管理。)

(5)体现商业银行的核心竞争力。(在商业银行的经营过程中,决定风险承担能力的两个重要因素是:资本金规模、商业银行的风险管理水平。)

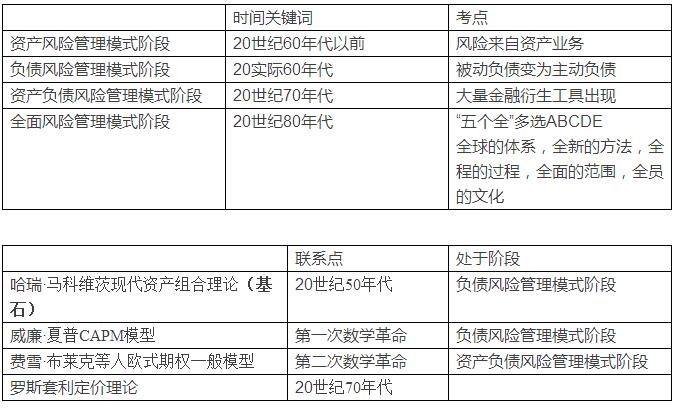

考点3 商业银行风险管理的发展

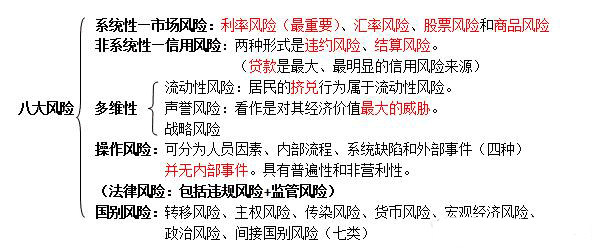

考点4 八大银行风险

信用风险:债务人(不是债权人)或交易对手未能履行合同所规定的义务或信用质量发生变化,影响金融产品价值,从而给债权人或金融产品持有人造成经济损失的风险。

市场风险:金融资产价格和商品价格的波动给商业银行表内头寸、表外头寸造成损失的风险。

操作风险:由不完善或有问题的内部程序、员工、信息科技系统(前三项为内部事件)以及外部事件所造成损失的风险。

流动性风险:商业银行无法及时获得或者无法以合理的成本获得充足资金,以偿付到期债务或其他支付义务、满足资产增长或其他业务发展需要的风险。

国别风险:

声誉风险:商业银行经营、管理及其他行为或外部事件导致利益双方对商业银行负面评价的风险。

法律风险:商业银行因日常经营和业务活动无法满足或违反法律规定,导致不能履行合同、发生争议/诉讼或其他法律纠纷而造成经济损失的风险。

战略风险:商业银行在追求短期商业目的和长期发展目标的过程中,因不适当的发展规划和战略决策给商业银行造成损失或不利影响的风险。(四个体现:一是战略目标缺乏整体兼容性;二是经营战略存在缺陷;三是实现目标资源匮乏;四是实施过程质量难以保证)

注意:

1、系统性风险(市场风险)不能够完全消除——风险对冲;非系统性风险(信用风险)可以完全消除——风险分散。

2、相对于信用风险而言,市场风险具有:数据充分和易于计量;明显的系统性。

考点5 风险管理的主要策略

1、风险分散

马科维茨的投资组合理论认为,只要两种资产收益率的相关系数不为正1(即不完全相关),分散投资于两种资产就具有降低风险的作用。

对于由相互独立的多种资产组成的投资组合,只要组合中的资产个数足够多,该投资组合非系统性风险就可以通过这种分散策略完全消除。

2、风险对冲

风险对冲对管理市场风险(利率风险、汇率风险、股票风险和商品风险)非常有效,可以分为自我对冲和市场对冲两种。

自我对冲——资产负债表

市场对冲——衍生产品市场

3、风险转移

风险转移分为保险转移(购买保险)和非保险转移(转移给第三方担保、备用信用证)。

4、风险规避

风险规避简单地说就是:不做业务,不承担风险。

风险规避策略实施成本主要在于风险分析和经济资本配置的支出。

5、风险补偿

风险补偿是指商业银行在所从事的业务活动造成实质性损失之前,对所承担的风险进行价格补偿的策略性选择。

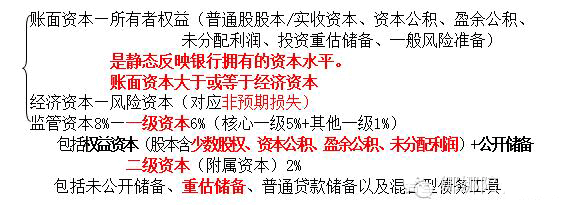

考点6 资本的定义、作用和分类

资本:银行从事经营活动必须注入的资金,可以用来吸收银行的经营亏损,缓冲意外损失,保护银行的正常经营,为银行的注册、组织营业以及存款进入前的经营提供启动资金等。

作用:一是提供融资;二是吸收和消化损失;三是限制业务过度扩张和风险承担,增强银行系统的稳定性;四是维持市场信心;五是为风险管理提供最根本的驱动力。

核心功能:吸收损失

分类:(三类)

注意:1、未分配利润属于核心资本,未分配储备不属于核心资本

2、重估储备属于附属资本

3、风险管理始终都是由代表资本根本利益的董事会来推动并承担最终风险责任的。

考点7 监管资本与资本充足率要求

|

类型 |

计算法 |

|

信用风险资产 |

标准法、内部评级初级法、内部评级高级法 |

|

市场风险资产 |

标准法、内部模型法 |

|

操作风险资产 |

标准法、基本指标法、高级计量法 |

《巴塞尔新资本协议》规定商业银行核心资本充足率不得低于4%,资本充足率不得低于8%。

1、中国银监会2012年颁布的《商业银行资本管理办法(试行)》明确提出了四个层次的监管资本要求:

一是核心一级资本充足率、一级资本充足率和资本充足率分别为5%,6%,8%;

二是储备资本2.5%和逆周期资本0-2.5%;

三是系统重要性银行附加资本1%;

四是特殊资产组合追加——第二支柱资本。

考点8 经济资本及其应用

1、经济资本配置对商业银行的作用:

一是有助于商业银行提高风险管理水平;

二是有助于商业银行指定科学的业绩评估体系。经风险调整的业绩评估方法RAPM(risk adjusted performance measurement)

2、经风险调整的资本收益率RAROC(risk adjusted return on capital)=

(NI为税后净利润-EL为预期损失)/UL为非预期损失或经济资本

3、以经济资本(而非监管资本)为基础的经风险调整的业绩评估方法,克服了传统绩效考核中盈利目标未充分反映风险成本的缺陷。

考点9 风险管理的数理基础

绝对收益=期末的资产价值-期初的投资额

百分比收益率=(期末的资产价值-期初的投资额+资产持有期间的收益)/期初的投资额

预期收益率

方差——方差越大,取值范围越大,不确定性增加。

标准差——标准差越大,标明资产收益率波动性越大。

正态分布——随机变量X落在距均值1倍、2倍、2.5倍标准差范围的概率分别是68%,95%,98%。