第六章 其他税收法律制度

◆本章考情

近三年每年单选题3-5题,多选题2-3题,判断题1-2题,共计10分左右.

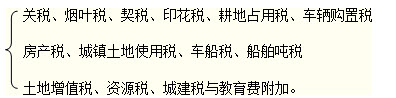

◆本章涉及13个税种的内容,分别是:

其中大纲要求:

1.掌握:各税种的纳税人、征税范围(税目)、计税依据、应纳税额的计算;

2.熟悉:各税种的税率、税收优惠;

3.了解:各税种的概念、纳税义务发生时间、地点、期限。

◆本章重要考点

一、关税法律制度

(一)纳税人:经营进出口货物的收、发货人。物品的纳税人是个人。

(二)税率:一般应当按照收发货人或者他们的代理人申报进口或者出口之日实施的税率征税;

(三)进出口货物的完税价格:

1.进口货物的完税价格:

一般进口货物的完税价格:海关审定的成交价格为基础的到岸价格、运抵我国关境内输入地点起卸前的包装费、运费、保险费和其他劳务费等。

2.出口货物的完税价格:出口货物完税价格=离岸价格+(1+出口税率)

(四)税收优惠:分为法定性减免税、政策性减免税和临时性减免税。了解法定减免。

考前攻略:2013年初级会计职称考试试题专题 初级会计职称历年真题汇总

◇ 温馨提示:233网校针对学员开设2013年初级会计职称【模考押题班】【机考押题班】,紧扣大纲,重点提升!点击体验>>