第一章 资 产

考点二、工业存货成本计量

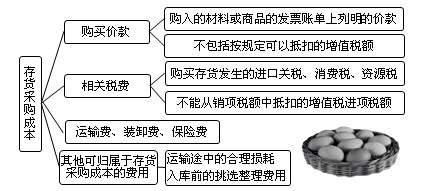

存货按照成本进行初始计量。包括采购成本、加工成本和其他成本。

运输途中的合理损耗:

指商品在运输过程中,因商品性质、自然条件及技术设备等因素:所发生的自然的或不可避免的损耗。例如,汽车在运输煤炭、化肥等过程中自然散落以及易挥发产品在运输过程中的自然挥发。

考点三、商业企业存货成本计量

1.商品流通企业在存货采购过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的进货费用,应当计入存货采购成本。

2.也可以先行归集,期末根据所购商品的存销情况进行分摊。对于已售商品的进货费用,计入当期损益,对于未售商品的进货费用,计入期末存货成本。

3.如果商品流通企业采购商品的进货费用金额较小,可以在发生时直接计入当期损益。

【例题·单选题】(2007年)某企业为增值税一般纳税人,购入材料一批,增值税专用发票上标明的价款为25万元,增值税为4.25万元,另支付材料的保险费2万元、包装物押金2万元。该批材料的采购成本为( )万元。

A.27 B.29

C.29.25 D.31.25

【正确答案】A

【答案解析】该批材料的采购成本=25+2=27(万元)

【例题·单选题】甲公司属于一般纳税人,采用实际成本核算材料成本,2008年4月1日购入M材料100件,每件买价为1 000元,增值税率为17%,发生运费2 000元(按照7%抵扣增值税),保险费400元,装卸费500元,验收入库时发现损耗了3件,属于合理损耗,则该批材料的单位成本为每件( )元。

A.1 134.5 B.1 200

C.1 059.38 D.1 027.6

【正确答案】C

【答案解析】该材料的入账成本=1 000×100+2 000×93%+400+500=102 760(元);材料的单位成本=102 760÷97=1 059.38(元)。

【例题·单选题】(2008年)某企业为增值税小规模纳税人,本月购入甲材料2 060公斤,每公斤单价(含增值税)50元,另外支付运费3 500元,运输途中发生合理损耗60公斤,入库前发生挑选整理费用620元。该批材料入库的实际单位成本为每公斤( )元。

A.50 B.51.81 C.52 D.53.56

【正确答案】D

【答案解析】小规模纳税人的增值税记入采购成本。(2 060×50+3 500+620)/(2 060-60)=53.56(元/公斤)。

【例题·判断题】(2009年)商品流通企业在采购商品过程中发生的运杂费等进货费用,应当计入存货采购成本。进货费用数额较小的,也可以在发生时直接计入当期费用。( )

【正确答案】√

【例题·单选题】(2011年)下列税金,不计入存货成本的是( )。

A.一般纳税企业进口原材料支付的关税

B.一般纳税企业购进原材料支付的增值税

C.小规模纳税企业购进原材料支付的增值税

D.一般纳税企业进口应税消费品支付的消费税

【正确答案】B

【答案解析】一般纳税企业购进原材料支付的增值税不计入存货成本,小规模纳税企业购进原材料支付的增值税计入存货成本。

【例题·多选题】一般纳税人外购存货的采购成本不包括( )。

A.购买存货发生的消费税、资源税、进口关税

B.购买存货发生的增值税

C.不能从销项税额中抵扣的增值税进项税额

D.入库前的整理挑选费

E.运输途中合理损耗

F.生产过程中为达到下一个生产阶段所必需的仓储费用

G.采购人员差旅费、专设采购机构的经费

H.非正常消耗的直接材料费

【正确答案】BFGH

考前攻略:2013年初级会计职称考试试题专题 初级会计职称历年真题汇总

◇ 温馨提示:233网校针对学员开设2013年初级会计职称【模考押题班】【机考押题班】,紧扣大纲,重点提升!点击体验>>