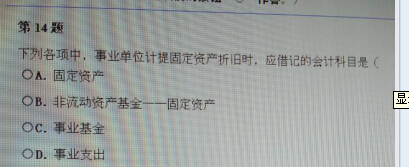

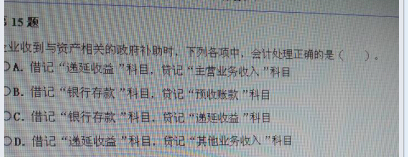

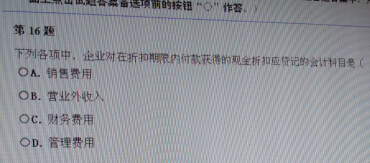

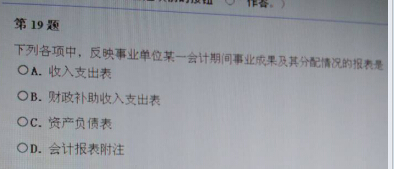

2015年《初级会计实务》考试真题及答案(5月16日)

网友提供,仅供参考:

1.2014年年初某企业“利润分配-未分配利润”科目借方余额20万元,2014年度该企业实现净利 润为160万元,根据净利润的10媽前盈余公积,2014年年末该企业可供分配利润的金额为( ) 万兀》

A. 126

B. 124

C. 140

D. 160

【参考答案】B

【答案解祈】可分配利润=年初的未分配利润的余额+ 本年度净利润_法定盈余公积_任意盈余公积 =-20+160-16=124

温馨提示: 初级会计实务在线交流对答案 在线吐槽区

考后关注:一般情况下,初级会计职称无纸化考试考后不会自动公布成绩。财政部预计于6月10日左右公布考试成绩,考生可登陆财政部“全国会计资格评价网”查询。点击进入成绩查分>>

温馨提示:233网校APP已上线,考生可下载手机APP,第一时间掌握最新考试报考!另,参加初级会计职称考试的考生可以加入我们的QQ群交流平台 与群内好友一起备战2015初级会计职称考试,也可以使用微信编辑“kjzc233”加入我们的备战团队!