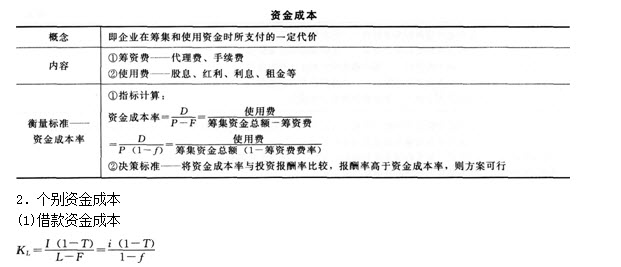

2014хЙДчЛцЕхИуфИчКЇхЛКчуцАхКшЏцхяМчЌЌхчЋ

- чЌЌ1щЁЕяМшц хцуххМххИ

- чЌЌ2щЁЕяМшчЙфИуцНхЗЅфМфИчшЕфКЇ

- чЌЌ3щЁЕяМшчЙфКуцНхЗЅфМфИчшшЕ

шчЙфКуцНхЗЅфМфИчшшЕ

(фИ)цчшшЕ

1яМццш цччцц

ццш цччцц

цц |

цІхПЕ |

|

хЎцЖшЕцЌ |

цшЕш цч ЇфМфИчЋ чЈцххухшЎЎччКІхЎхЎщ цх ЅфМфИчшЕцЌ |

|

шЕцЌх ЌчЇЏщ |

фМфИчфИчЇшЕцЌхЈхЄхНЂхМяМцш шЏДцЏфИчЇхшЕцЌяМх ЗцшЕцЌчцЇшДЈяМхБфКфМфИчццш цчяМхЏфЛЅцч ЇфИхЎчцГхОцчЛшНЌхЂфМфИшЕцЌ |

|

чфНх ЌчЇЏщ

|

фЛх

ЌхИчЈххЉцЖІфИцхфИхЎцЏфОчшЕщ |

|

цЊхщ хЉцЖІ |

цЏфМфИхЎчАчххЉцЖІчЛшПхМЅшЁЅфКцуцхчфНх ЌчЇЏххцшЕш хщ хчххЈфМфИчуххЙДчЛхчхЉцЖІ |

уцГЈцу

(1)хЎцЖшЕцЌхцГЈхшЕцЌчцІхПЕхКхЋяМхЎцЖшЕцЌцЏцшЕш

цч

ЇфМфИчЋ чЈхЎщ

цх

ЅфМфИчшЕцЌяМцГЈхшЕцЌцЏх

ЌхИхшЕЗфККцх

ЈфНшЁфИхЈх

ЌхИчЛшЎАцКх

ГчЛшЎАчх

ЈфНшЁфИшЎЄчМДчхКшЕщЂцшЎЄшДчшЁцЌцЛщЂу

(2)шЕцЌх

ЌчЇЏщчцЅцКяМт шЕцЌ(шЁцЌ)цКЂфЛЗяМтЁхЄхИшЕцЌцчЎхЗЎщЂяМтЂцЅхчАщцшЕ яМтЃшЁццшЕххЄяМтЄцЈцЌОшНЌх

Ѕу

(3)2013хЙД12ц28цЅхфКхБх

ЈхНфККхЄЇхИИхЇфМчЌЌх

цЌЁфМшЎЎщшПфКуфИхфККцАх

БххНх

ЌхИцГучфПЎцЃцЁушПцЌЁух

ЌхИцГуфПЎцЙфИЛшІцЖх3фИЊцЙщЂяМт хАцГЈхшЕцЌхЎчМДчЛшЎАхЖцЙфИКшЎЄчМДчЛшЎАхЖух

ЌхИшЁфИ(хшЕЗфКК)шЊфИЛчКІхЎшЎЄчМДхКшЕщЂухКшЕцЙхМухКшЕцщчяМхЙЖшЎАшННфКх

ЌхИчЋ чЈутЁцОхЎНцГЈхшЕцЌчЛшЎАцЁфЛЖущЄхЏЙх

ЌхИцГЈхшЕцЌщщЂцхІшЁшЇхЎчфЛЅхЄяМхцЖфКх

ЌхИцГЈхшЕцЌщхЖяМфИхщхЖх

ЌхИшЎОчЋцЖшЁфИ(хшЕЗфКК)чщІцЌЁхКшЕцЏфОфЛЅхшДЇхИхКшЕцЏфОутЂчЎхчЛшЎАфКщЁЙхчЛшЎАцфЛЖуцщшДЃфЛЛх

ЌхИшЁфИшЎЄчМДхКшЕщЂух

ЌхИхЎцЖшЕцЌфИхфНфИКх

ЌхИчЛшЎАфКщЁЙух

ЌхИчЛшЎАцЖяМфИщшІцфКЄщЊшЕцЅху

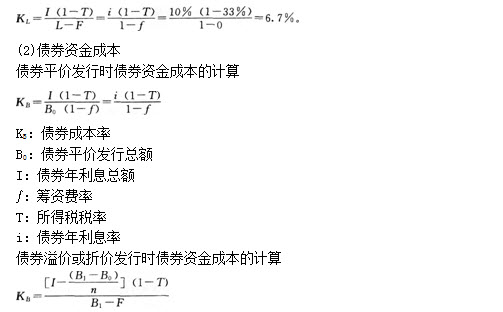

уфО12ТЗхщщЂуфЛЅфИхцНхЗЅфМфИчшЕщцЅцКфИяМхБфКццш

цччцЏяМууяМу

AяМхфИфПЁчЈ

BяМшЕцЌцКЂфЛЗ

CяМхКфЛчЅЈцЎ

DяМщЂцЖшДІцЌО

учцЁуB

ушЇЃцуцЌщЂшцЅццш

цччццяМццш

цччБхЎцЖшЕцЌушЕцЌх

ЌчЇЏщучфНх

ЌчЇЏщхцЊхщ

хЉцЖІчЛцуцЌщЂщщЁЙBшЕцЌцКЂфЛЗхБфКшЕцЌх

ЌчЇЏщчцЅцКфЙфИу

2яМхшЁшЁчЅЈчЙщшЕцЌ

(1)шЁчЅЈчцІхПЕяМшЁчЅЈцЏшЁфЛНцщх

ЌхИчОхчшЏцшЁфИцх

ЖццшЁфЛНфКЋццхЉхцПц

фЙхЁчфЙІщЂхшЏуфИшЌхфИКцЎщшЁхфМх

шЁу

(2)цЎщшЁччЇчБЛ

т шЎАхшЁфИфИшЎАхшЁу

цшЁчЅЈцц шЎАхяМхЏхфИКшЎАхшЁфИфИшЎАхшЁу

цхНх

ЌхИцГшЇхЎяМххшЕЗфККухНхЎЖцццшЕцКцуцГфККхшЁчшЁчЅЈяМхКфИКшЎАхшЁу

хЏЙчЄОфМх

ЌфМхшЁчшЁчЅЈяМхЏфЛЅфИКшЎАхшЁчЅЈяМфЙхЏфЛЅфИКфИшЎАхшЁчЅЈу

тЁщЂхМшЁхц щЂхМшЁу

щЂхМшЁчЅЈцЏхЈчЅЈщЂфИц хКфИхЎщщЂчшЁчЅЈяМц щЂхМшЁчЅЈцЏфИхЈчЅЈщЂфИц хКщщЂяМх

ЖфЛЗхМщх

ЌхИшДЂфКЇчхЂхшххЈу

чЎхяМцхНх

ЌхИцГфИцПшЎЄц щЂхМшЁчЅЈяМшЇхЎшЁчЅЈхКшЎАшННшЁчЅЈчщЂщЂушЁчЅЈхшЁфЛЗц МхЏфЛЅцчЅЈщЂщщЂяМфЙхЏфЛЅшЖ

шПчЅЈщЂщщЂяМфНфИхОфНфКчЅЈщЂщщЂу

тЂAчЇшЁчЅЈуBчЇшЁчЅЈхHчЇшЁчЅЈу

AчЇшЁчЅЈцЏфОцхНхЄЇщхАхКфИЊфККццГфККфЙАхчуфЛЅфККцАхИц цчЅЈщЂщщЂхЙЖфЛЅфККцАхИшЎЄшДхфКЄцчшЁчЅЈяМ

BчЇшЁчЅЈцЏфЛЅфККцАхИц цчЅЈщЂщщЂяМфНфЛЅхЄхИшЎЄшДхфКЄцчшЁчЅЈяМхЈфИцЕЗфИцЗБхГфИхИяМ

HчЇшЁчЅЈцЏфИфОхЄхНхцхНцИЏуцОГухАцшЕш

фЙАхчяМфЛЅфККцАхИц цчЅЈщЂщщЂяМфНфЛЅхЄхИшЎЄшДхфКЄцчшЁчЅЈяМхЈфИхНщІцИЏфИхИу

(3)шЁчЅЈхшЁцЁфЛЖ(хцЁфЛЖ)

т х

ЗхЄхЅх

ЈфИшПшЁшЏхЅНччЛчЛцКцу

тЁх

ЗццчЛчхЉшНхяМшДЂхЁчЖхЕшЏхЅНу

тЂшП3хЙДшДЂхЁфМшЎЁцфЛЖц шхшЎАшННяМц х

ЖфЛщхЄЇшПцГшЁфИКу

тЃх

ЖфЛцЁфЛЖу

(4)шЁчЅЈхшЁфЛЗц МчхНЂхМ

т чфЛЗ(хЙГфЛЗ)фИфИхшЁфЛЗц МфИшЁчЅЈщЂщЂу

тЁцЖфЛЗттфЛЅцЕщхИхКфИфЙАхчхЎщ

фЛЗц МфИКхКху

тЂфИщДфЛЗттфЛЅшЁчЅЈхИхКфЛЗц МфИщЂщЂчфИщДхМфНфИКхшЁфЛЗц Му

щчЈцЖфЛЗцш

фИщДфЛЗхшЁшЁчЅЈяМшЁчЅЈчхшЁфЛЗц МхЏшНфМщЋфКцфНфКщЂщЂяМхш

шЂЋчЇАфИКцКЂфЛЗхшЁяМхш

шЂЋчЇАфИКцфЛЗхшЁу

(5)шЁчЅЈфИхИчцЁфЛЖ(хцЁфЛЖ)

т шЁчЅЈчЛхНхЁщЂшЏхИччЃчЎЁчцКцц ИххЗВх

ЌхМхшЁу

тЁх

ЌхИшЁцЌцЛщЂфИхАфКфККцАхИ3000фИх

у

тЂх

ЌхМхшЁчшЁфЛНшООхАх

ЌхИшЁфЛНцЛцАч25яМ

фЛЅфИяМх

ЌхИшЁцЌцЛщЂшЖ

шПфККцАхИ4фКПх

чяМх

ЌхМхшЁшЁфЛНчцЏфОфИК10яМ

фЛЅфИу

тЃх

ЌхИшП3хЙДц щхЄЇшПцГшЁфИКяМшДЂхЁфМшЎЁцЅхц шхшЎАшННу

(6)цЎщшЁчЙшЕчфМчМКчЙ

т фМчЙ

т хМЙцЇшшЕцЙхМяМх

ЌхИчшшЕщЃщЉшОфН

т цшЕхБцЇшДЈяМц щхПшПцЌщ

т хЏщфНх

ЌхИшДхКцЏчяМцщЋх

ЌхИчшДЂхЁфПЁчЈяМхЂх фЛхчшшЕшНх

тЁчМКчЙ

т шЕщццЌшОщЋ

т хЂхцЎщшЁфМщфНхцшЁфИчцЇхЖц

уфО13ТЗхщщЂуфМфИхшЁцЎщшЁчЙшЕччМКчЙцЏяМууяМу

AяМхшЁцЎщшЁчЙцЊчшЕцЌц хАццЅ

BяМцщЋх

ЌхИшДхКцЏч

CяМщфНфМфИчшДЂхЁфПЁшЊ

DяМшЕщццЌшОщЋ

учцЁуD

ушЇЃцуцЎщшЁчЙшЕщЃщЉфНяМфНццЌщЋу

(фК)хКхЁшшЕ

1яМцЕхЈшДхК

цЕхЈшДхКцЏцхЏфЛЅхЈ1хЙДх

цшЖ

шП1хЙДчфИфИЊшЅфИхЈцх

хПшПчхКхЁяМхЎфИЛшІх

цЌхКфЛцЌОщЁЙущЂцЖцЌОщЁЙхчцхцЌОчух

ЖфИяМхКфЛцЌОщЁЙхщЂцЖцЌОщЁЙшЂЋчЇАфИКхфИфПЁчЈу

цЕхЈшДхКщЁЙчЎ

цЕхЈшДхКщЁЙчЎ |

цІхПЕ |

фИЛшІхНЂхМ |

чЙчЙ |

|

хфИфПЁчЈ

|

хЈххфКЄцфИчБфКхЛЖцфЛцЌОцщЂфЛцЌОцхНЂцчфМфИфЙщДчхшДЗх ГчГЛ |

т хКфЛшДІцЌО |

|

|

чцхцЌО

|

фМфИхщЖшЁхх ЖфЛщщЖшЁщшцКцхх ЅчцщхЈ1хЙДфЛЅх чхцЌО |

т чфКЇхЈцхцЌО |

т чЎфОПчЕцДЛ |

2яМщПцшДхК

щПцшДхКцЏцхПшПцщшЖ

шПфИхЙДчшДхКучЎхцхНщПцшДхКшшЕцЙхМфИЛшІцщПцхцЌОухКхИхшшЕчЇшЕчу

(1)щПцхцЌО

щПцхцЌОцЏцфМфИхщЖшЁхх

ЖфЛщшцКцхфККчфНПчЈцщшЖ

шПфИхЙДчхцЌОу

чЙчЙяМцщщПущЃщЉхЄЇущхКІхПЋухМЙцЇшОхЄЇуццЌшОфНу

щПцхцЌОчхчБЛ

|

цшЕщчЈщхх |

хКхЎшЕфКЇцшЕхцЌО |

|

ццфОшДЗцЌОчцКцхх |

цПчцЇщЖшЁшДЗцЌО |

|

ццц ц фПхх |

фПЁчЈшДЗцЌО |

(2)хшЁхКхИ

хшЁхКхИ

цІхПЕ |

тхКхИцЏфМфИфИКххОшЕщшхшЁчхцЌОхшЏяМцЏфМфИцПшЏКхЈшЇхЎчцЅццшЇхЎчхЉчцЏфЛхКхИхЉцЏяМхЙЖцчЙхЎцЅцхПшПцЌщчфИчЇхКцухКхЁшЏфЙІ |

чЛшЁЈ

|

хчБЛ

|

т ццЏхІшЎАшННшДфЙАш

хЇхттшЎАххКхИхц шЎАххКхИ |

|

хшЁхКхИч

|

т шЁфЛНцщх

ЌхИхшЕфКЇфИфНфКфККцАхИ3000фИх

яМцщшДЃфЛЛх

ЌхИхшЕфКЇфИфНфКфККцАхИ6000фИх

|

|

хНБххКхИхшЁфЛЗц Мчх чД (фИх чД ) |

т хКхИхшЁцщ |

|

хшЁхКхИчЙ

|

фМчЙяМ |

уфО14ТЗхщщЂуцфМфИхчхКхИчЙшЕяМхфМфИцЏфЛхКхИчхЉцЏяМууяМу

AяМхЏхх

ЅццЌшДЙчЈ

BяМхЊшНфЛчЈххЉцЖІфИцЏфЛ

CяМхКхх

ЅшЅфИхЄцЏхК

DяМхКхх

ЅцшЕцхЄБ

учцЁуA

ушЇЃцухКхИчхЉцЏхх

ЅццЌшДЙчЈяМшшЁцЏхЊшНфЛчЈххЉцЖІфИцЏхКу

шЁчЅЈххКхИчфМчМКчЙхЏЙцЏ

|

|

фМчЙ |

чМКчЙ |

|

шЁ |

т хМЙцЇшшЕцЙхМяМх

ЌхИчшшЕщЃщЉшОфН |

т шЕщццЌшОщЋ |

|

хК

|

т хКхИхЉцЏчфНфКшЁчЅЈяМхЏщфНшЕщццЌ |

т хКхИцхКхЎчхПшПцяМхЏЙфМфИцшПцЌОхх |

(фИ)шЕщццЌхц

1яМшЕщццЌ

KLяМхцЌОшЕщццЌч

LяМшДЗцЌОцЛщЂ

iяМшДЗцЌОхЙДхЉч

IяМшДЗцЌОхЙДхЉцЏ

TяМфМфИцхОчЈч

FяМшДЗцЌОшДЙчЈ

FяМчЙшЕшДЙч

уфО15ТЗхщщЂуцх

ЌхИхщЖшЁхцЌО180фИх

яМцщфИК2хЙДяМхЙДхЉчфИК10яМ

яМцЏхЙДхЙДцЋфЛцЏфИцЌЁяМхАцфИцЌЁшПцЌяМчЙшЕшДЙчфИшЎЁяМфМфИцхОчЈчфИК33яМ

ушЏЅщЁЙхцЌОчшЕщццЌчфИКяМууяМу

AяМ5яМ0яМ

BяМ6яМ7яМ

CяМ10яМ2яМ

DяМ13яМ4яМ

учцЁуB

ушЇЃцу

IяМхКхИхЙДхЉцЏ

B1яМхКхИчхЎщ

хшЁцЛщщЂ

BOяМхКхИщЂхМцЛщщЂ

nяМхКхИхПшПц

уфО16ТЗхщщЂуцх

ЌхИхшЁхКхИчЙшЕяМчЅЈщЂцЛщщЂфИК1000фИх

яМхПшПц10хЙДяМчЅЈщЂхЉч5яМ

яМхшЁшДЙчЈч1яМ

яМх

ЌхИцхОчЈчфИК33яМ

ухшЏЅхКхИшЕщццЌчфИКяМууяМу

AяМ1яМ67яМ

BяМ3яМ38яМ

CяМ5яМ

DяМ5яМ05яМ

учцЁуB

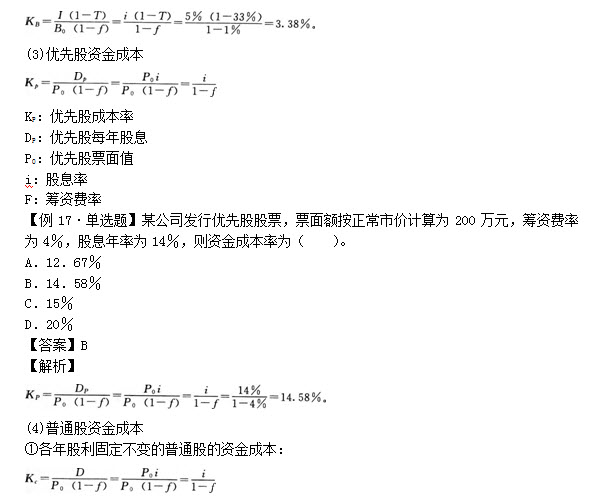

ушЇЃцухКхИхЙГфЛЗхшЁшЕщццЌчшЎЁчЎу

KCяМцЎщшЁццЌч

DяМцЏхЙДхКхЎшЁхЉцЛщЂ

POяМцЎщшЁшЁчЅЈчЅЈщЂфЛЗхМцхИхКцЛщЂ

iяМшЁцЏч

ƒяМчЙшЕшДЙч

тЁххЙДшЁхЉщхЙДфИхчцЎщшЁчшЕщццЌяМ

KяМцЎщшЁццЌч

POяМцЎщшЁшЁчЅЈчЅЈщЂфЛЗхМцхИхКцЛщЂ

D1яМцЏхЙДхКхЎшЁхЉцЛщЂ

iяМшЁцЏч

ƒяМчЙшЕшДЙч

gяМшЁцЏцЏхЙДхЙГххЂщПч

уфО18ухщщЂуцх

ЌхИцхшЁцЎщшЁчЙшЕ1000фИх

яМчЙшЕшДЙчфИК5яМ

яМхшЎОшЁхЉчхКхЎфИК10яМ

яМцхОчЈчфИК25яМ

яМхцЎщшЁшЕщццЌчфИКяМууяМу

A.7.5яМ

BяМ7яМ89яМ

CяМ10яМ

DяМ10яМ53яМ

учцЁуD

ушЇЃцу

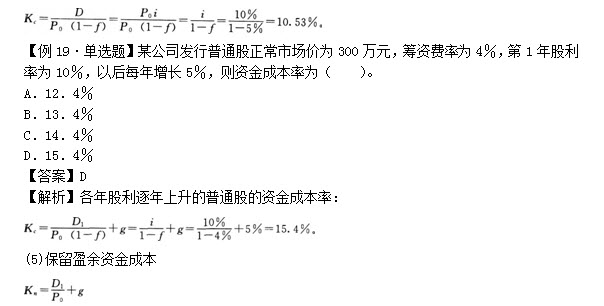

KnяМфПччфНчццЌч

D1яМщЂшЎЁчЌЌ1хЙДшЁхЉщЂ

PoяМцЎщшЁхИфЛЗ

gяМшЁхЉхЙДхЙГххЂщПч

ухНчКГцЛчЛухЏЙфКчЙшЕццЌяМ

т шЁчЅЈччЙшЕццЌщЋфКхКхИяМтЁшЁчЅЈфИцЎщшЁччЙшЕццЌщЋфКфМх

шЁучЙшЕццЌяМцЎщшЁ>фМх

шЁ>хКхИяМщЃщЉяМцЎщшЁ>фМх

шЁ>хКхИу

уфО20ТЗхщщЂуфИхщщЁЙфИяМфИшЌц

хЕфИшЕщццЌччЙшЕцЙхМцЏяМууяМу

AяМщПцхКцЌО

BяМхшЁшЁчЅЈ

CяМхшЁхКхИ

DяМчцхцЌО

учцЁуB

ушЇЃцушЁчЅЈччЙшЕццЌщЋфКхКхИяМшЁчЅЈфИцЎщшЁччЙшЕццЌщЋфКфМх

шЁу

уфО21ТЗхщщЂуцх

ЌхИцчЈхКхИхцЎщшЁфИЄчЇцЙхМчЙшЕяМх

ЖфИхКхИччЙшЕшДЙчфИК5яМ

яМхЉцЏчфИК12яМ5яМ

яМцЎщшЁчЙшЕшДЙчфИК6яМ

яМчЌЌ1хЙДшЁхЉчфИК11яМ

яМфЛЅхцЏхЙДхЂщП5яМ

уххКхИхцЎщшЁчшЕщццЌчххЋфИКяМууяМу(хЗВчЅшЏЅх

ЌхИчцхОчЈчЈчфИК33яМ

)

AяМ8яМ8яМ

яМ16яМ7яМ

BяМ13яМ2яМ

яМ7яМ8яМ

CяМ8яМ8яМ

яМ7яМ8яМ

DяМ13яМ2яМ

яМ16яМ7яМ

учцЁуA

ушЇЃцущчЈцщЄцГяМхКхИчшЕщццЌфИхЎфНфКшЁчЅЈчшЕщццЌяМцфЛЅцЃчЁЎчцЁфИяМщЁЙфИхЎцЏчЌЌфКщЁЙхАухЏфЛЅфИчЈшЎЁчЎчДцЅцщЄBCучЖхщЊчЎхКхИчшЕщццЌчхО8яМ8яМ

яМх цЄщщЁЙAу

3яМчЛМхшЕщццЌ

(1)цІхПЕяМфМфИфЛфИхчцЅцКххОшЕщяМхшЕщццЌфИхяМщшЎЁчЎх

ЈщЈшЕщцЅцКччЛМхшЕщццЌчяМфИшЌфИКх цхЙГху

(2)шЎЁчЎцЙцГяМ

чЛМхшЕщццЌч=тчЌЌiчЇшЕщцЅцКх х

ЈщЈшЕщчцЏщУчЌЌiчЇшЕщцЅцКчшЕщццЌч

уфО22ТЗхщщЂуцх

ЌхИцчЙшЕ1000фИх

яМхчЇшЕщцЅцКхх

ЖцфЛфЛЃфЛЗхІшЁЈцчЄКяМшПчЇчЙшЕцЙцЁччЛМхшЕщццЌчфИКяМууяМу

шЕщцЅцК |

чЙшЕщщЂ |

шЕщццЌ |

|

щПцхцЌО |

200 |

6.06яМ |

|

щПцхКхИ |

400 |

6.84яМ |

|

цЎщшЁ |

400 |

13.25яМ |

AяМ9яМ25яМ

BяМ11яМ25яМ

CяМ10яМ75яМ

DяМ8яМ85яМ

учцЁуA

ушЇЃцу

чЛМхшЕщццЌч=20яМ

У6яМ06яМ

+40яМ

У 6яМ84яМ

+40яМ

У13яМ25яМ

=9яМ25яМ

у

уу2014цАшО хЏМяМ2014хЙДфИчКЇчЛцЕхКчЁчЅшЏхЎчОхЄш яН2014фИчКЇчЛцЕхИхчЇчЛфЙ щЂ

уучщЂцЈшяМ2003-2013хЙДфИчКЇчЛцЕхИшшЏчщЂцБцЛу2003-2013хЙДхчКЇчЛцЕхКчЁчщЂхчцЁ

уучНц ЁшО хЏМяМфИКхИЎхЉшчхЈшЊхІчхКчЁфИшНшОхЅНхАццЁ2014хЙДчЛцЕхИшшЏх хЎЙяМ233чНц ЁчВОхПфИКхЄЇхЎЖцфОфК2014хЙДчЛцЕхИхфИчКЇчЛцЕхКчЁхВхКчуфЙ щЂччшЏОчЈяМчЙхЛх шДЙшЏхЌ>>

| ПЮГЬзЈвЕУћГЦ | НВЪІ | дМл/гХЛнМл | УтЗбЬхбщ | БЈУћ |

|---|---|---|---|---|

| 2017ФъжаМЖОМУЛљДЁжЊЪЖОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 |  |

БЈУћ |

| 2017ФъжаМЖН№ШкОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖШЫСІзЪдДЙмРэОЋНВАр | ЭѕіЮіЮ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЙЄЩЬЙмРэОЋНВАр | ЙљЯўЭЎ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖВЦеўЫАЪеОЋНВАр | ДЂГЩБј | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖНЈжўОМУзЈОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЗПЕиВњОМУОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖОМУЪІХЉвЕОМУОЋНВАр | ЮКОДжм | ЃЄ350 / ЃЄ350 | |

БЈУћ |