2024版银行从业《教材精讲班讲义》由233网校专业团队整理,并配套授课老师专业答案解析。

本套书共12个科目,分别为:

初级:《法律法规》《个人理财》《个人贷款》《银行管理》《风险管理》《公司信贷》

中级:《法律法规》《个人理财》《个人贷款》《银行管理》《风险管理》《公司信贷》

近期,我们收到了许多热心学员对书籍内容的宝贵建议和发现的问题,这让我们深感感激。您的每一条反馈都是我们不断改进的动力,我们将持续努力提升图书质量,为您带来更加优质的学习体验。

针对书籍中存在的问题,我们已经进行了详尽的勘误工作,并整理成了勘误汇编。我们诚邀您及时查看这些勘误信息,以确保您在学习过程中能够避免潜在的误解和困惑。

2024年初中级银行从业《精讲班讲义》资料勘误

《初级法律法规》

P214:票据法习题,单选改成多选,答案是BD。

【新教材变化勘误】

现根据2024年版《法律法规》新教材变化情况,对2024年初级法律法规《精讲班讲义》进行勘误,具体如下:

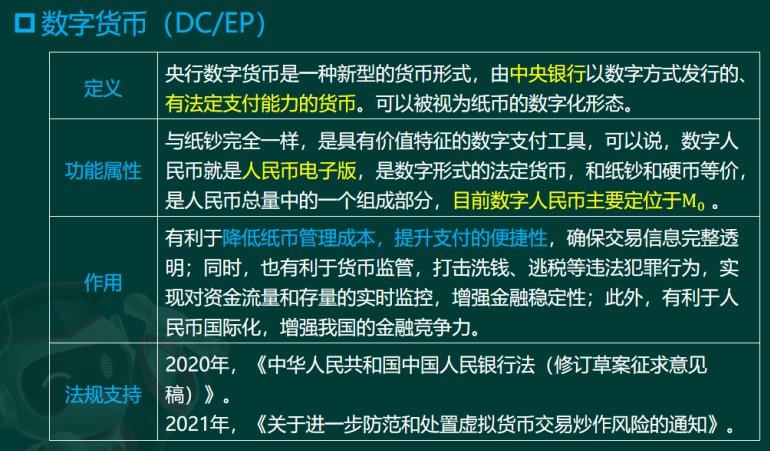

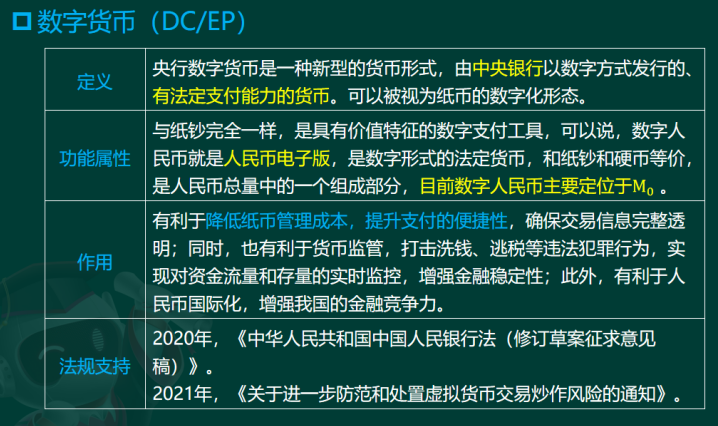

1.P19:数字货币部分调整为:

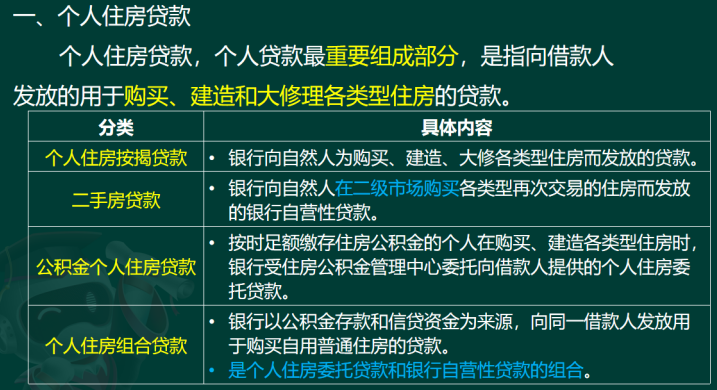

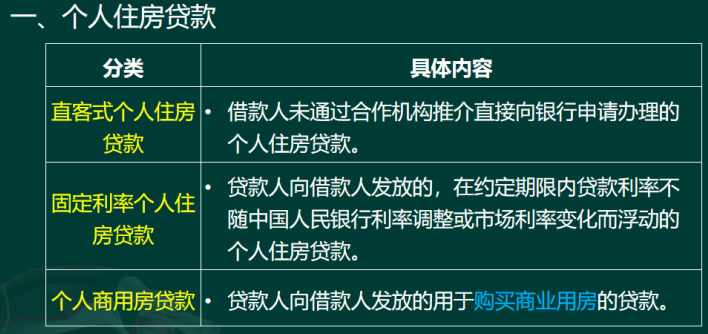

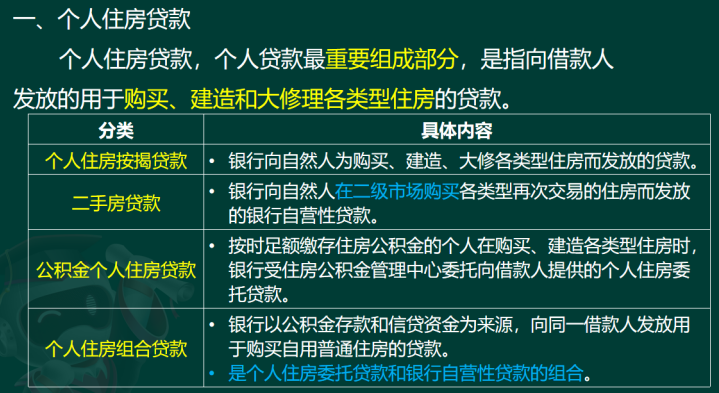

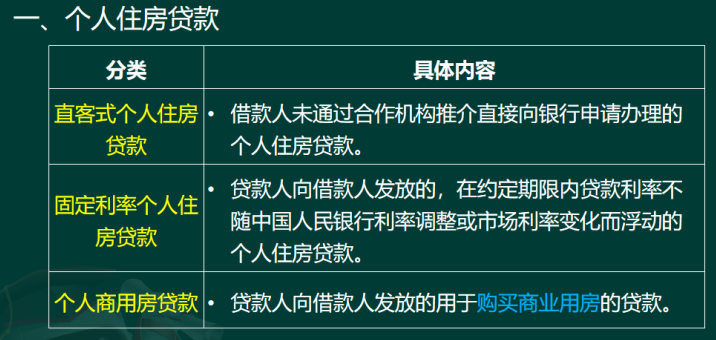

2.P72-73:个人住房贷款部分调整为:

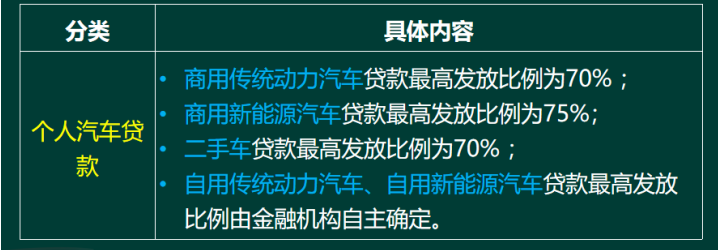

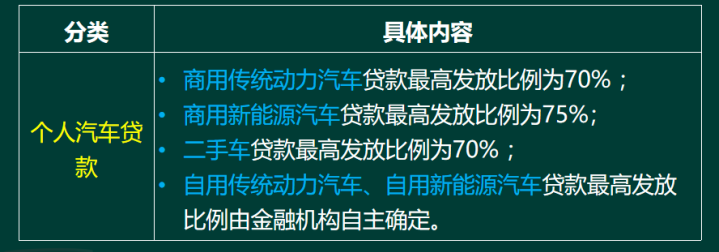

3.P73: 个人汽车贷款调整为:

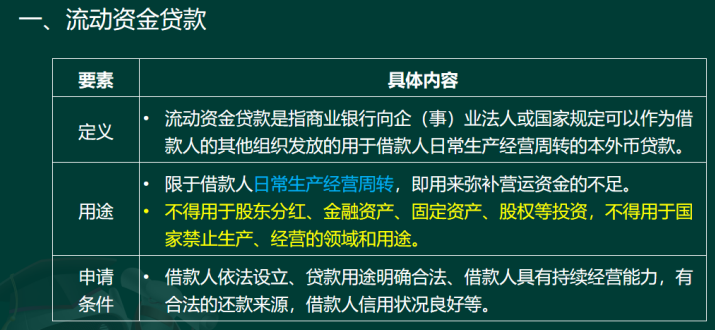

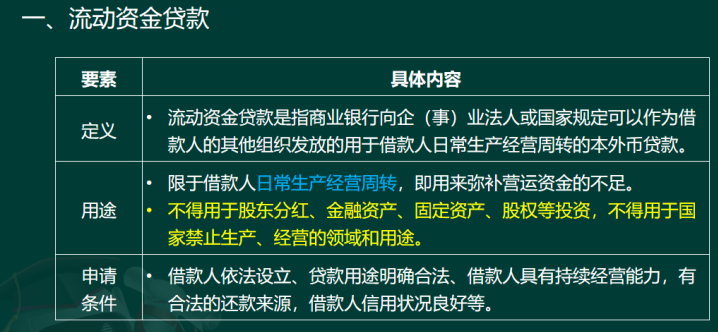

4.P75-76:流动资金贷款调整为:

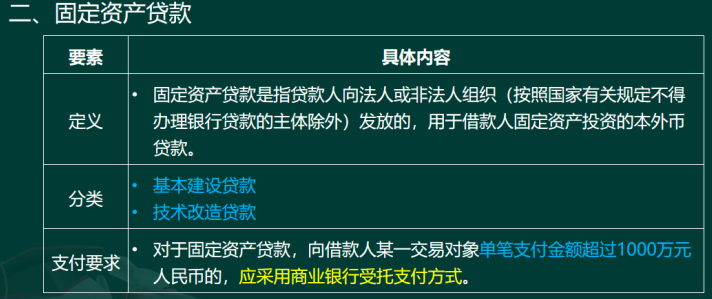

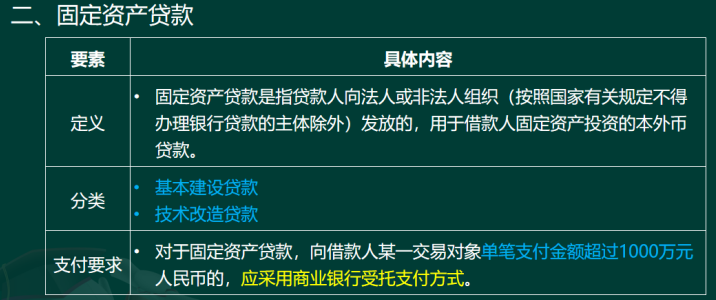

5.P76:固定资产贷款调整为:

6.P77-78:第二题:

【本题删除】【单选】关于商业银行固定资产贷款的说法中,错误的是( )

A.对于固定资产贷款项下借款人单笔支付金额超过项目总投资5%或超过300万元人民币的贷款资金支付,采用商业银行受托支付。

B.固定资产贷款是当前银行业金融机构最重要的信贷品种之一

C.基本建设贷款和技术改造贷款都属于固定资产贷款

D.固定资产贷款是用于借款人固定资产投资的本外币贷款

【答案】A

【解析】对于固定资产贷款项下借款人单笔支付金额超过项目总投资5%或超过500万元人民币的贷款资金支付,应采用商业银行受托支付方式。

【替换为】【单选】关于商业银行固定资产贷款的说法中,错误的是( )

A.对于固定资产贷款项下借款人单笔支付金额超过项目总投资5%或超过300万元人民币的贷款资金支付,采用商业银行受托支付。

B.固定资产贷款是当前银行业金融机构最重要的信贷品种之一

C.基本建设贷款和技术改造贷款都属于固定资产贷款

D.固定资产贷款是用于借款人固定资产投资的本外币贷款

【答案】A

【解析】对于固定资产贷款,向借款人某一交易对象单笔支付金额超过1000万元人民币的,应采用商业银行受托支付方式。

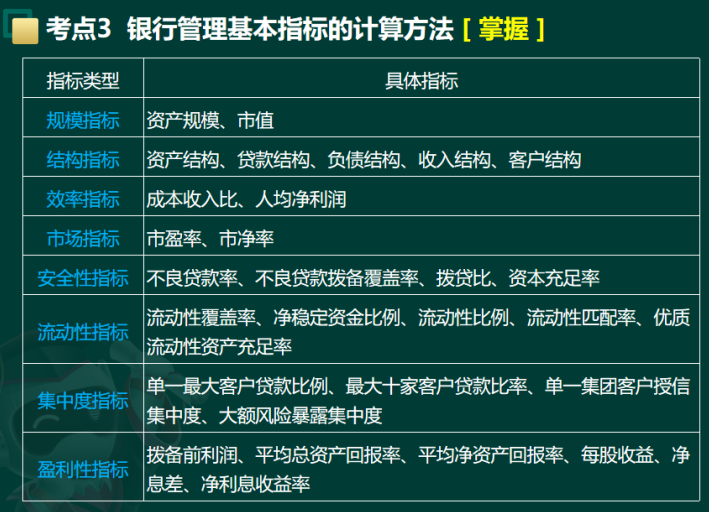

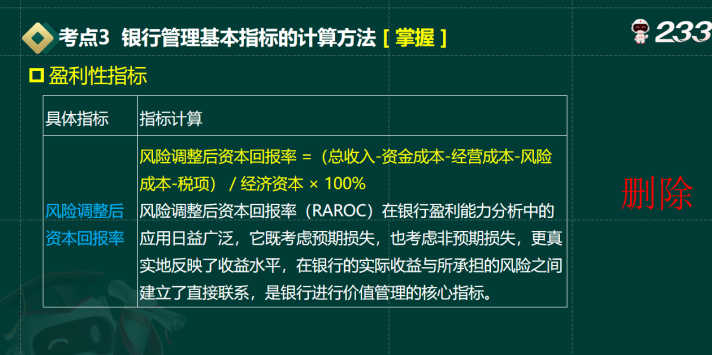

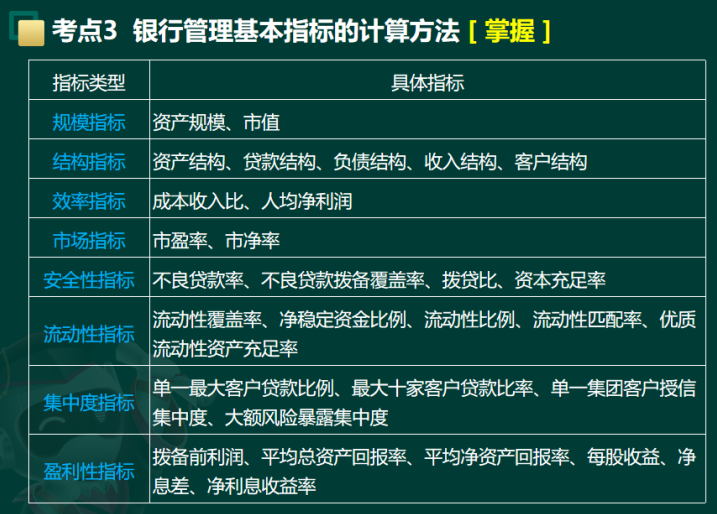

7.P118:银行管理基本指标的计算方法调整为:

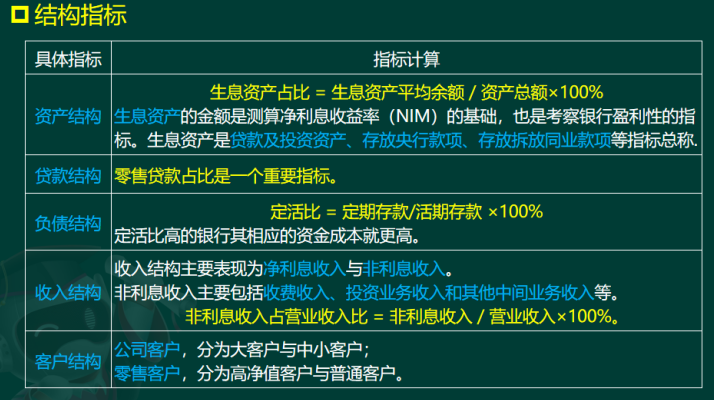

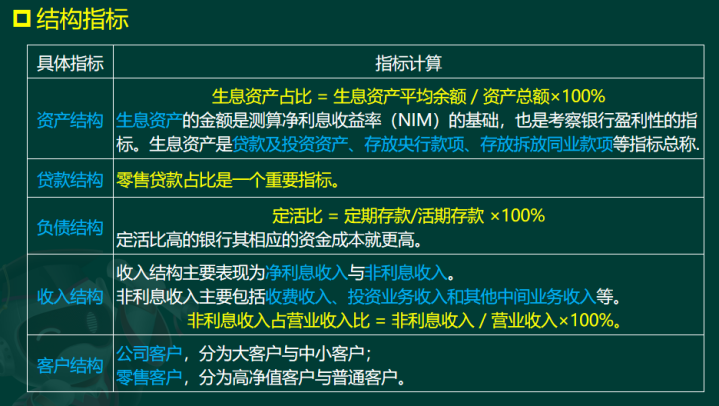

8.P119:结构指标调整为:

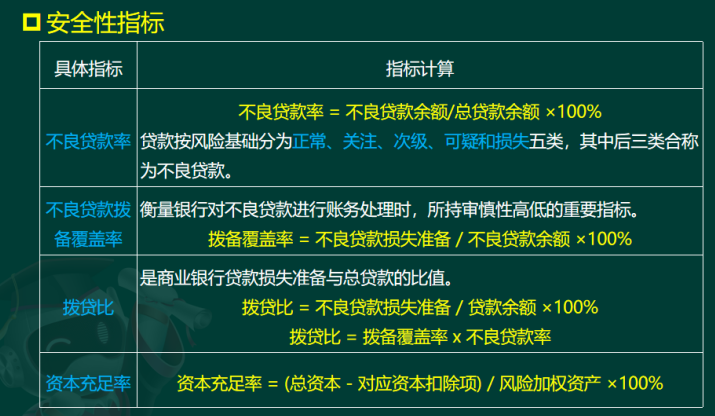

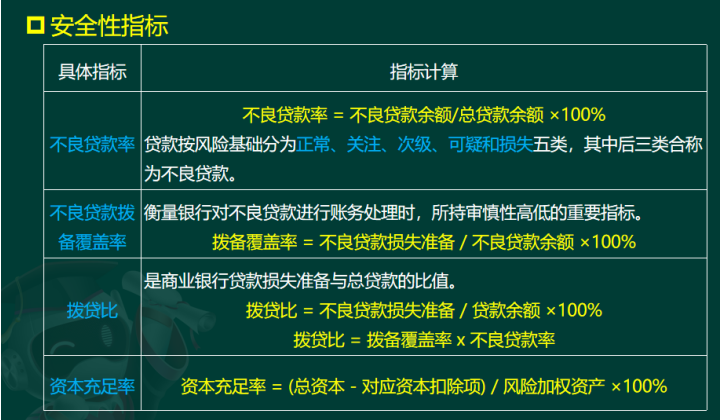

9.P120:安全性指标调整为:

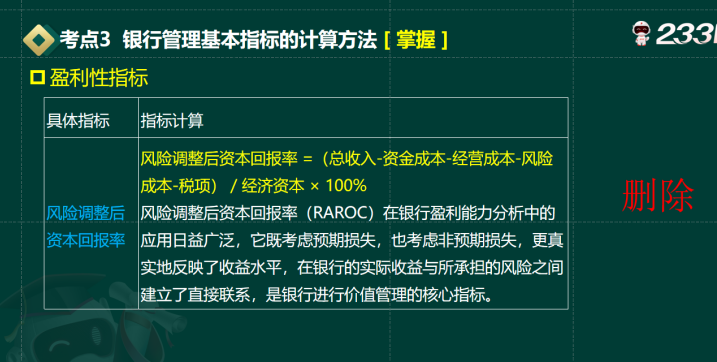

10.P122:删除此内容:

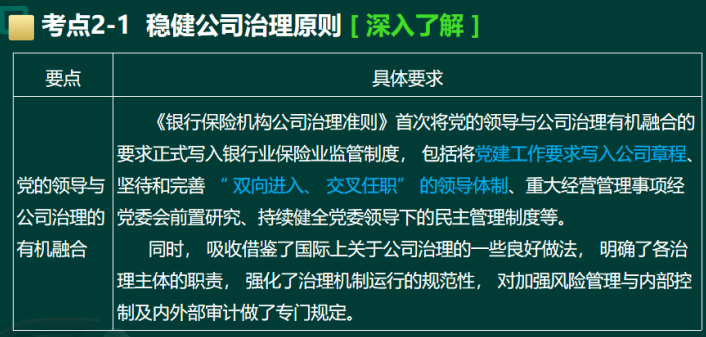

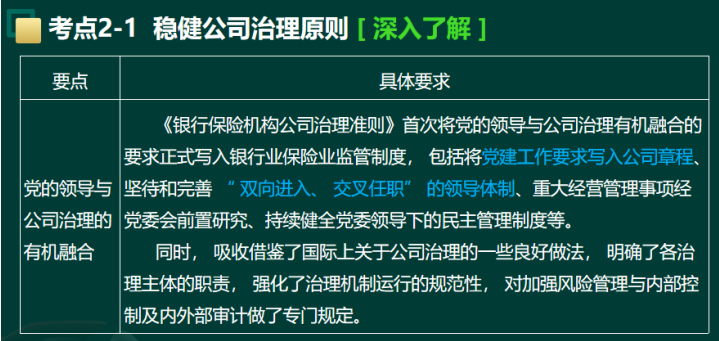

11.P125:在考点2-1前新增以下内容:

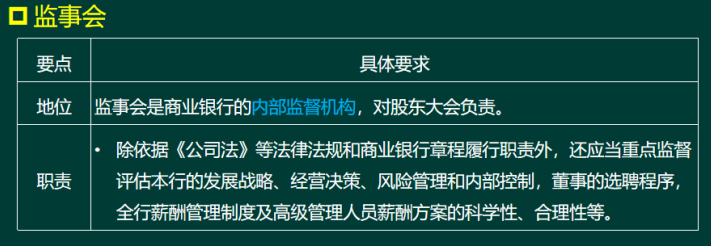

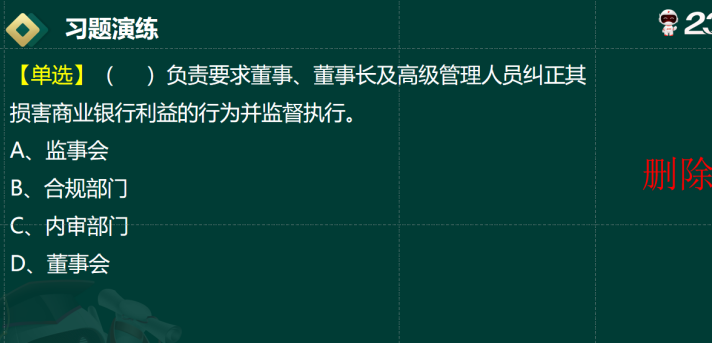

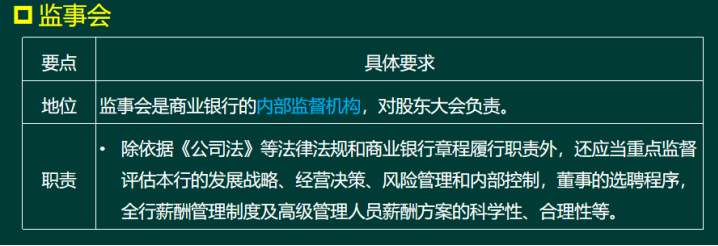

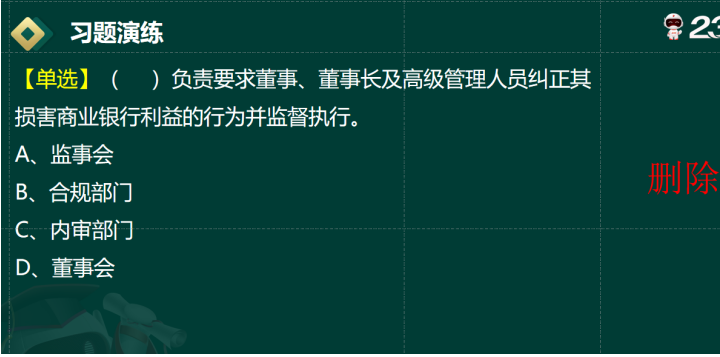

12.P128: 监事会相关内容调整为:

13.P129:删除本题例题:

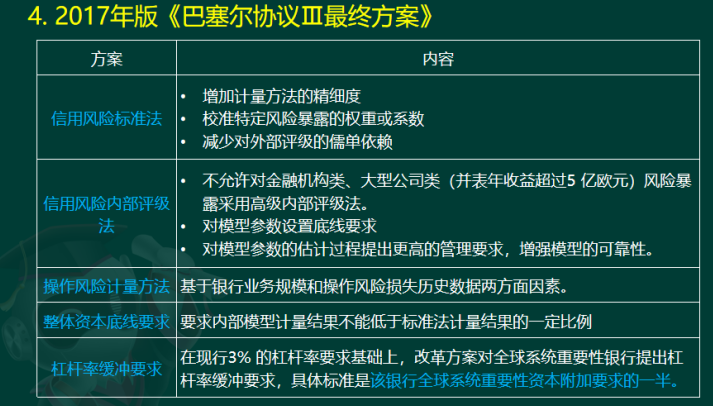

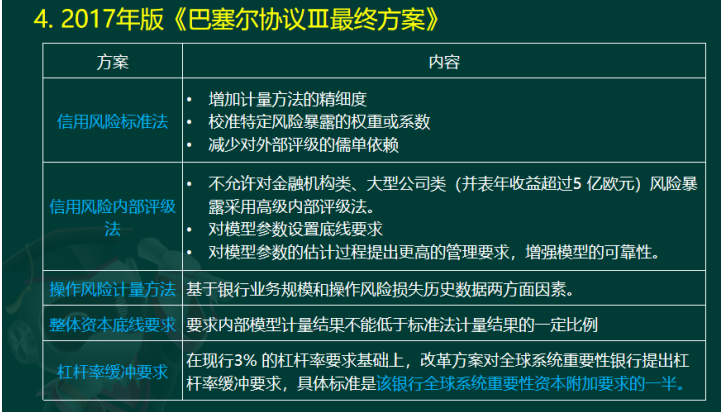

14.P146: 《巴塞尔协议》调整为:

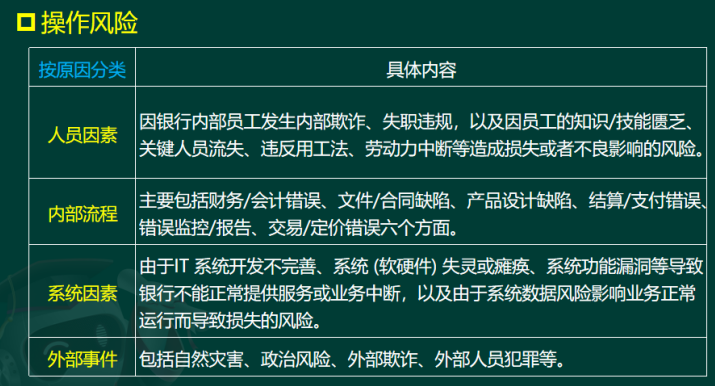

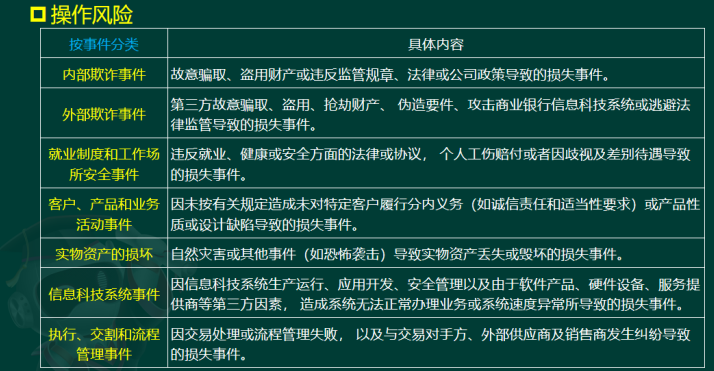

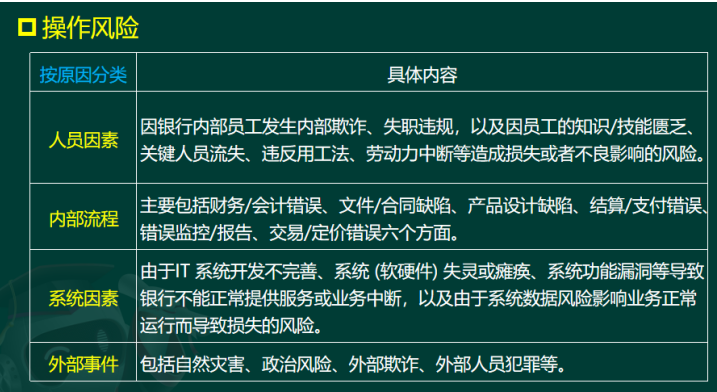

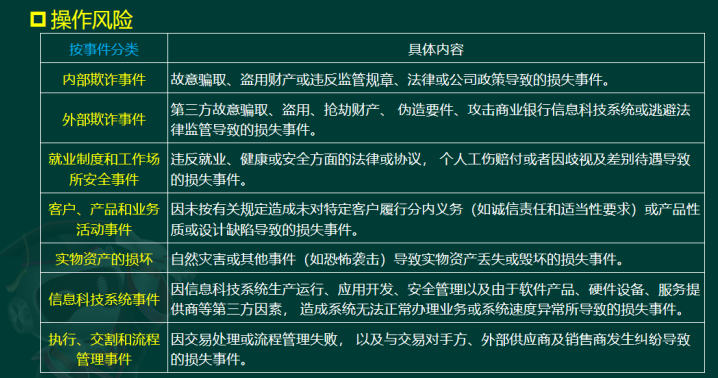

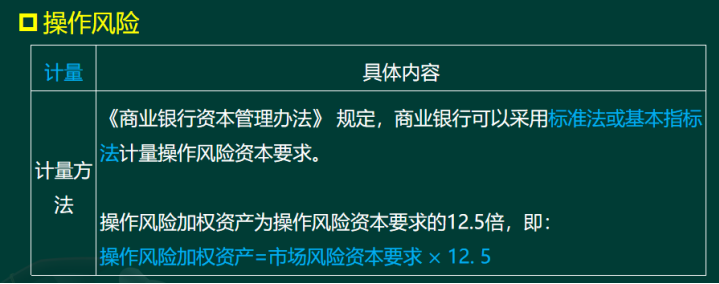

15.P159-160:操作风险部分调整为:

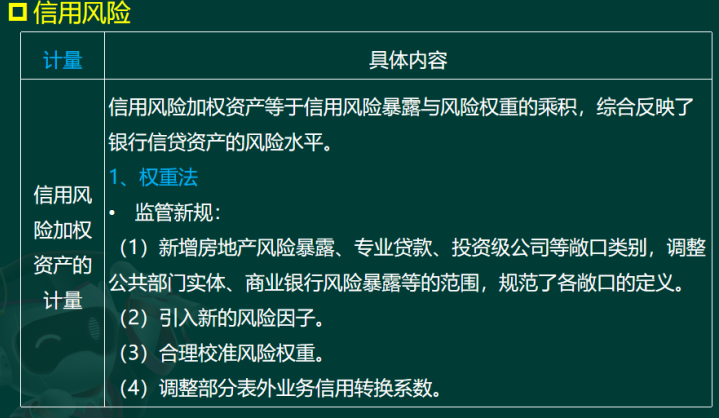

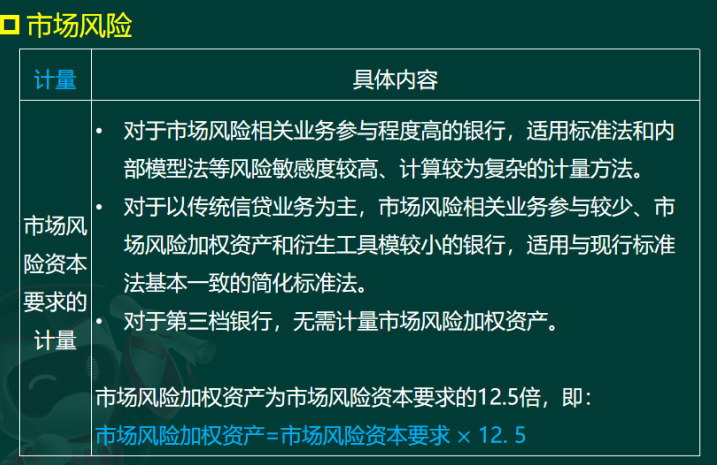

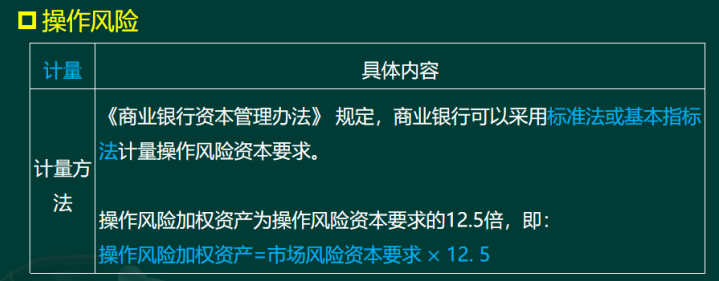

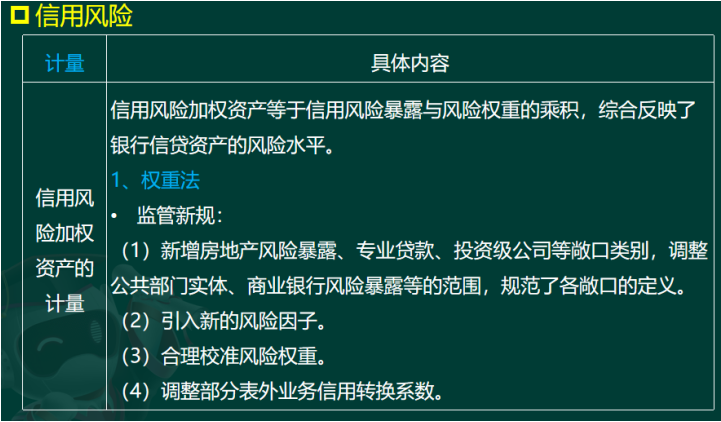

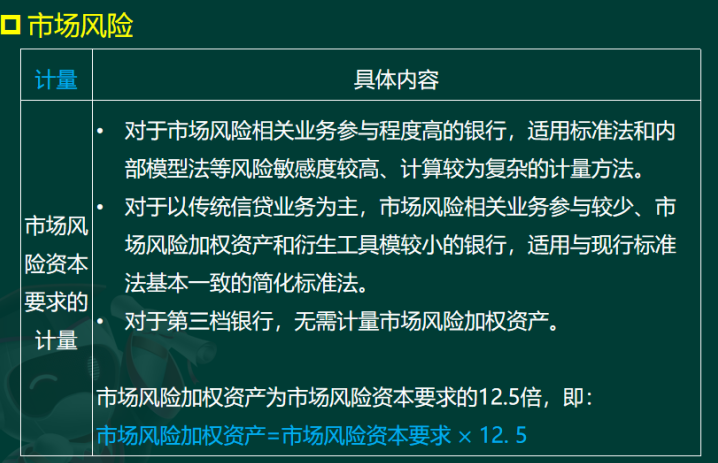

16.P162-163:信用风险、市场风险、操作风险、流动性风险的计量调整为:

17.P164:本章小节内容调整为:

18.P204:新增:

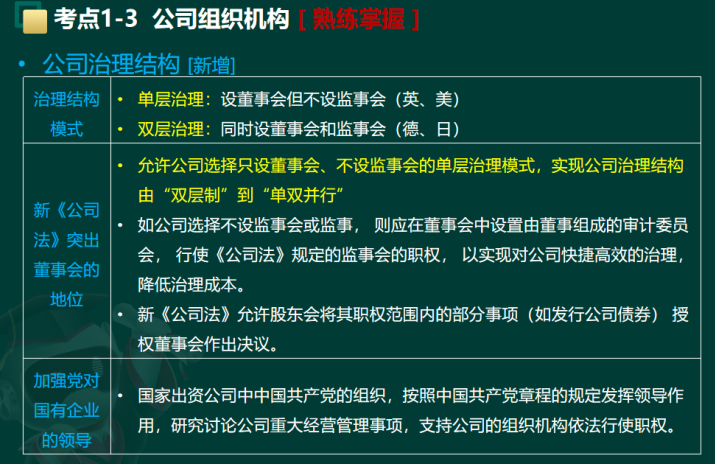

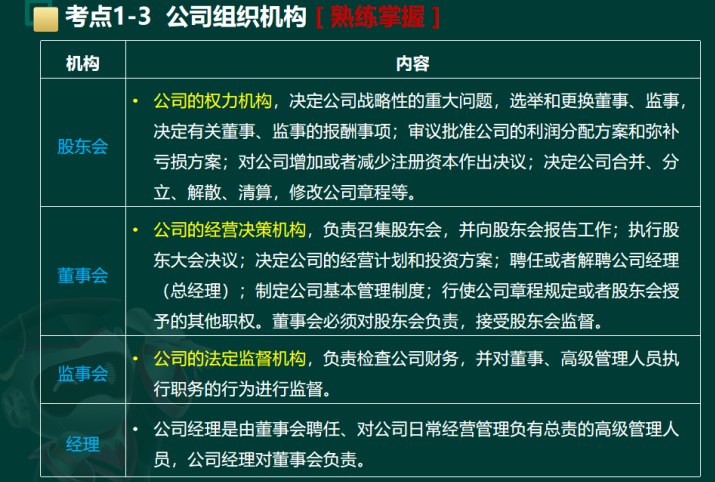

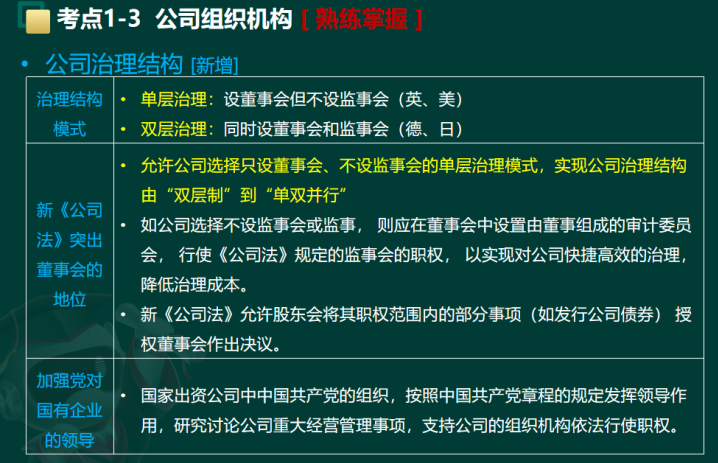

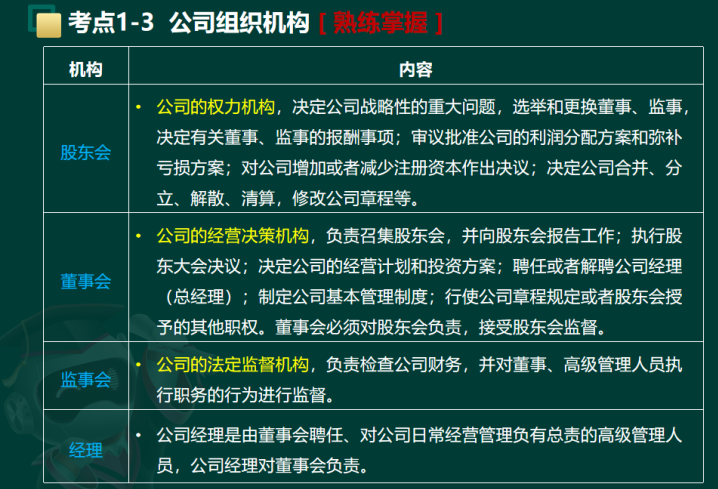

19.P204:关于公司治理结构内容调整为:

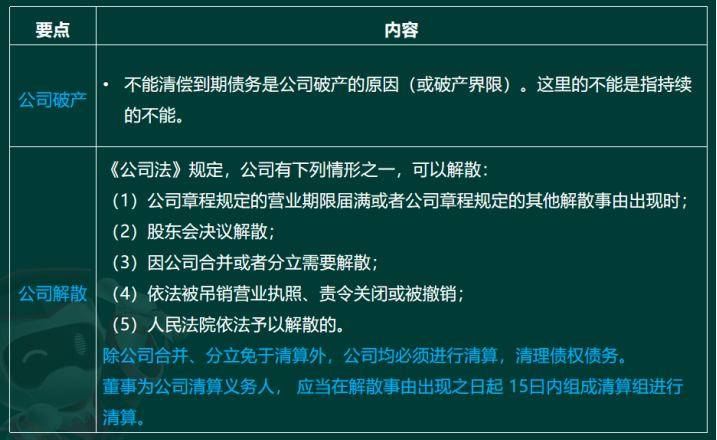

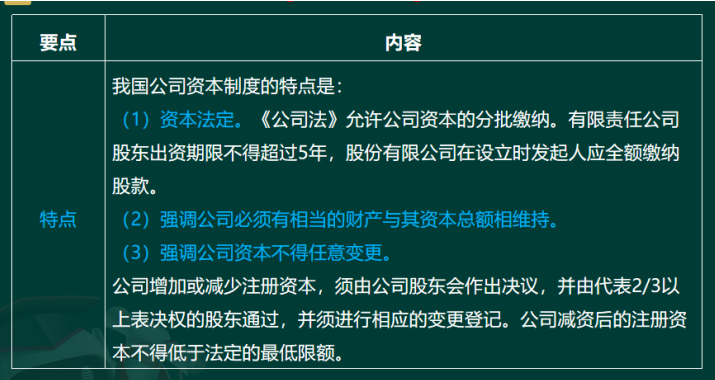

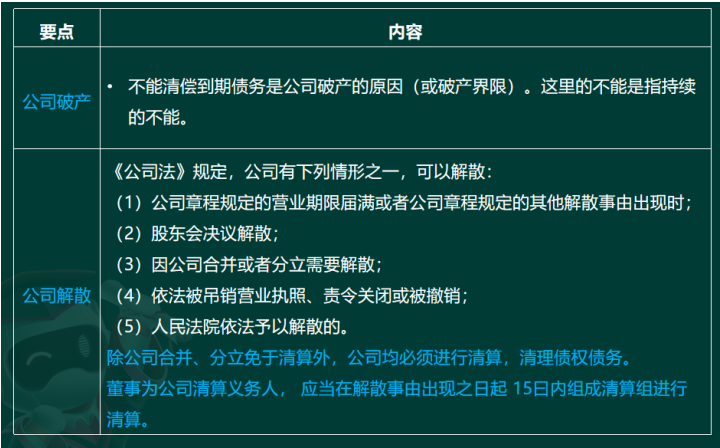

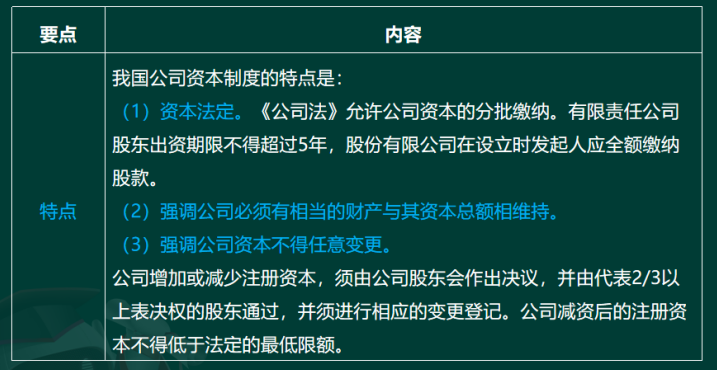

20.P204:公司破产、公司资本制度内容调整为:

《初级银行管理》

P132:第二道多选题答案改为ABE。

P304:单选题答案改为D。

《中级法律法规》

P244:单选题,本题BD表述均为错误表述。

P201:单选题。题干”应当事先经银保监会批准“改为”应当事先经国务院银行业监督管理机构批准“。

【新教材变化勘误】

现根据2024年版《法律法规》新教材变化情况,对2024年中级法律法规《精讲班讲义》进行勘误,具体如下:

1.P19:数字货币部分调整为:

2.P72-73:个人住房贷款部分调整为:

3.P73:个人汽车贷款调整为:

4.P75-76:流动资金贷款调整为:

5.P76:固定资产贷款调整为:

6.P77-78:第二题:

【本题删除】【单选】关于商业银行固定资产贷款的说法中,错误的是( )

A.对于固定资产贷款项下借款人单笔支付金额超过项目总投资5%或超过300万元人民币的贷款资金支付,采用商业银行受托支付。

B.固定资产贷款是当前银行业金融机构最重要的信贷品种之一

C.基本建设贷款和技术改造贷款都属于固定资产贷款

D.固定资产贷款是用于借款人固定资产投资的本外币贷款

【答案】A

【解析】对于固定资产贷款项下借款人单笔支付金额超过项目总投资5%或超过500万元人民币的贷款资金支付,应采用商业银行受托支付方式。

【替换为】【单选】关于商业银行固定资产贷款的说法中,错误的是( )

A.对于固定资产贷款项下借款人单笔支付金额超过项目总投资5%或超过300万元人民币的贷款资金支付,采用商业银行受托支付。

B.固定资产贷款是当前银行业金融机构最重要的信贷品种之一

C.基本建设贷款和技术改造贷款都属于固定资产贷款

D.固定资产贷款是用于借款人固定资产投资的本外币贷款

【答案】A

【解析】对于固定资产贷款,向借款人某一交易对象单笔支付金额超过1000万元人民币的,应采用商业银行受托支付方式。

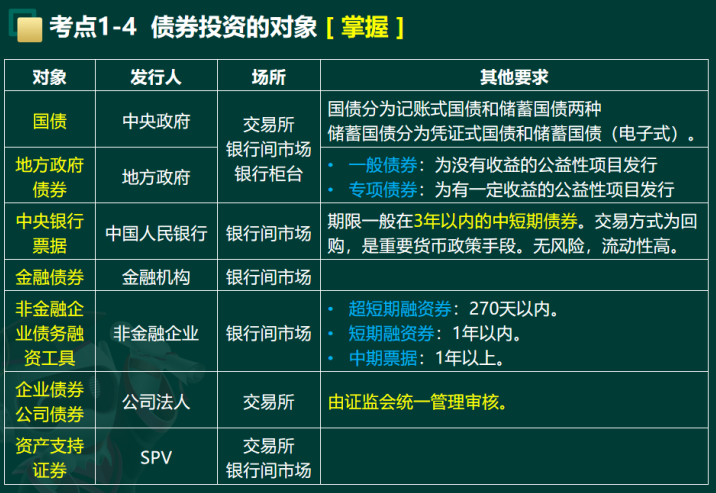

7.P107-108:债券投资的对象内容调整为:

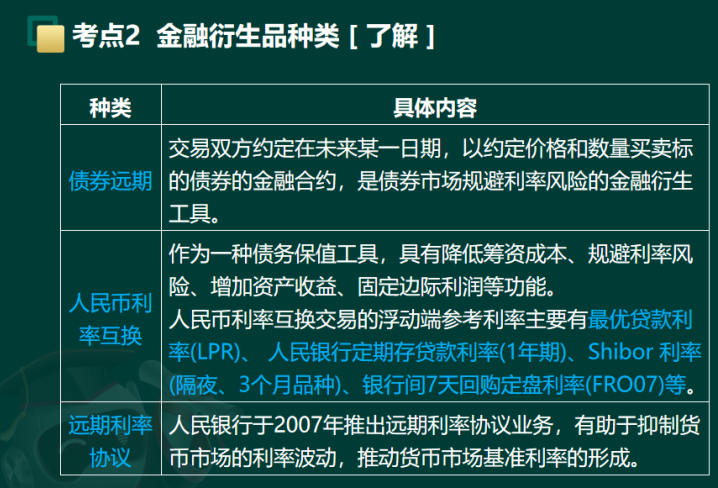

8.P109:金融衍生品的种类相关内容调整为:

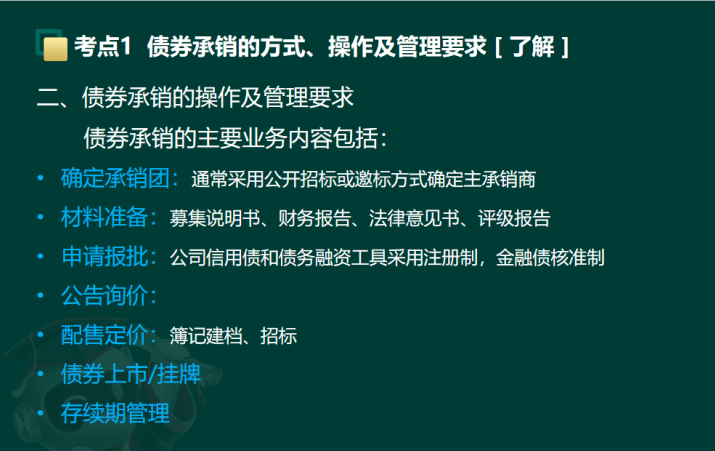

9.P118:债券承销的操作及管理要求 调整为:

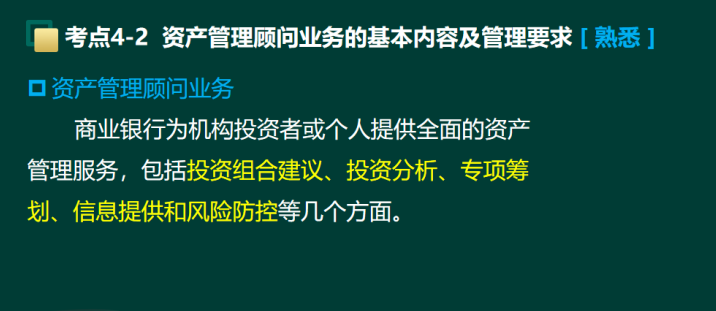

10.P121:资产管理顾问业务 调整为:

11.P118:银行管理基本指标的计算方法调整为:

12.P119:结构指标调整为:

13.P120:安全性指标调整为:

14.P122:删除此内容:

15.P125:在考点2-1前新增以下内容:

16.P128:监事会相关内容调整为:

17.P129:删除本题例题:

18.P146:《巴塞尔协议》调整为:

19.P159-160: 操作风险部分调整为:

20.P162-163:信用风险、市场风险、操作风险、流动性风险的计量调整为:

21.P164:本章小节内容调整为:

22.P204:新增:

23.P204:关于公司治理结构内容调整为:

24.P204:公司破产、公司资本制度内容调整为:

《中级个人理财》

P41:最上方单选题,答案为C。解析:对于多种原因造成的损失,持续地起决定或有效作用的原因为近因。如果该近因属于保险责任范围内,保险人就应当承担保险责任。该题中,意外为近因,保险公司仍然承担偿付责任。故本题选C。

《中级银行管理》

P132:

【多选题】对于信用证风险管理,下列说法正确的有()。

A.银行应该审查开证申请人的申请是否在其额度内,没有额度要调查其资信情况

B.为了进一步控制风险,可以要求信用证上有权威部门的商检证明

C.开证行接到国外议付行寄来的单据,根据信用证规定的条款,逐项审核单据与信用证之间、单据与货物之间是否相符

D.如果单据上有不符点,且开证申请人不接受不符点,议付行有权拒绝付款

E.银行可以要求开证申请人落实备付款项,包括缴纳保证金,并可根据申请人资信情况要求其提供抵押、质押、保证等合法有效的证明

答案改为ABE,解析改为:C项,开证行接到国外议付行寄来的单据,根据信用证规定的条款,逐项审核单据与信用证之间、“单据与单据”之间是否相符。D项,如果单据上有不符点,且开证申请人不接受不符点的情况下,开证行和开证申请人有权拒绝付款。

P389:

【单选题】银行业金融机构董(理)事会应定期听取高级管理层关于银行业消费者权益保护工作开展情况的专题报告,并将相关工作作为()的重要内容。

A.尽责履职

B.社会责任管理

C.组织建设

D.信息披露

答案改为D,解析改为:银行业金融机构董(理)事会负责制定银行业消费者权益保护工作的战略、政策和目标,督促高管层有效执行和落实相关工作,定期听取高级管理层关于银行业消费者权益保护工作开展情况的专题报告,并将相关工作作为信息披露的重要内容。

《初级个人贷款》

【新教材变化勘误】

现根据2024年版《个人贷款》新教材变化情况,对2024年中级个人贷款《精讲班讲义》进行勘误,具体如下:

P8:“权重法下计量信用风险加权资产时,对个人住房抵押贷款风险设定权重为50%,对个人其他债权的风险权重设定为75%。而一般公司类贷款风险权重目前为100%”改为“权重法下计量信用风险加权资产时,对符合条件的零售个人风险暴露的风险权重为75%,其中符合标准的合格交易者个人风险暴露的风险权重为45%,部分商业银行对个人住房抵押贷款风险设定权重为50%,而一般公司类贷款风险权重目前为100%”。

P19:“具有完全民事行为能力的自然人”改为“具有完全民事行为能力的中华人民共和国公民或符合国家有关规定的境外自然人”。

P20:“1年以上的个人贷款,展期期限累计与原贷款期限相加,不得超过该贷款品种规定的最长贷款期限”改为“期限超过1年的贷款展期期限累计不得超过原贷款期限的一半”。

P27、P28:删除“实贷实付原则”。

P31:

删除“贷款调查应以实地调查为主、间接调查为辅”。

新增:“贷款人可根据业务需要通过视频形式与借款人面谈(不含用于个人住房用途的贷款)。视频面谈应当在贷款人自有平台上进行,记录并保存影像。贷款人应当采取有效措施确定并核实借款人真实身份及所涉及信息真实性”。

新增:“对于金额不超过20万元人民币的贷款(不含用于个人住房用途的贷款),贷款人通过非现场间接调查手段可有效核实相关信息真实性,并可据此对借款人作出风险评价的,可简化或不再进行现场实地调查”。

P40:新增“3)压降授信额度”

P46:“1年以上的个人贷款,展期期限累计与原贷款期限相加,不得超过该贷款品种规定的最长贷款期限”改为“期限超过1年的贷款展期期限累计不得超过原贷款期限的一半”。

P47:“对于未按照借款合同约定偿还的贷款,贷款人应采取措施进行清收,或者协议重组”改为“对于未按照借款合同约定偿还的贷款,贷款人应采取清收、协议重组、债权转让或核销等措施进行处置”。

P50:新增“对于未按照借款合同约定的个人贷款,贷款银行应争取清收、协议重组、债权转让或核销等措施进行处置”。

P70:删除“⑤零售客户风险限额设置”。

P101:

“2、发展阶段”变为“2、起步阶段”。

“3、调控阶段”变为“3、快速发展和调控阶段”。

新增“4、发展新阶段”。

P105:“个人住房贷款贷款成数最高不超过80%,即最低首付款比例为20%”改为“个人住房贷款的贷款成数最高不超过85%,即最低首付款比例为15%”。

删除:“不实施“限购““和“实施“限购“”

P106:删除“相互影响”

P154:“所购车辆为自用传统动力汽车的,贷款额度不得超过80%,所购车辆为自用新能源汽车的,贷款额度不得超过85%”改为“所购车辆为自用传统动力汽车、自用新能源汽车的,贷款最高发放比例由金融机构自主确定”。

P156:“贷前调查应以实地调查为主、间接调查为辅”改为“贷款调查应以现场实地调查与非现场间接调查相结合的形式开展”。

P157:新增“对于金额不超过20万元人民币的贷款,可通过电子银行渠道签订有关合同和文件。当面签约的,贷款人应当对签约过程进行录音录像并妥善保存相关影像”。

P167:“国家助学贷款利率按照同期同档次贷款市场报价利率(LPR)30个基点执行”改为“国家助学贷款利率按照同期同档次贷款市场报价利率(LPR)减60个基点执行”。

P168:“全日制本专科生(含第二学士学位学生、高职学生、下同)每人每年申请贷款额度不超过12000,全日制研究生每人每年申请贷款额度不超过16000”改为“全日制本专科生(含第二学士学位学生、高职学生,下同)每人每年申请贷款额度不超过16000,全日制研究生每人每年申请贷款额度不超过20000”。

P179:“贷前调查应以实地调查为主、间接调查为辅”改为“贷款调查应以现场实地调查与非现场间接调查相结合的形式开展”。

新增:“对于金额不超过20万元人民币的贷款,贷款人通过非现场间接调查手段可有效核实相关信息真实性,并可据此对借款人作出风险评价的,可简化或不再进行现场实地调查”。

P187:“个人经营贷款期限一般不超过5年,采用保证担保方式的不得超过1年”改为“个人经营贷款期限一般不超过5年,对于贷款用途对应的经营现金流回收周期较长的,可适当延长贷款期限,最长不超过10年”。

P190:删除“对于借款人无法事先确定具体交易对象且金额不超30万元人民币的个人贷款”。

《中级个人贷款》

【新教材变化勘误】

现根据2024年版《个人贷款》新教材变化情况,对2024年中级个人贷款《精讲班讲义》进行勘误,具体如下:

P8:“权重法下计量信用风险加权资产时,对个人住房抵押贷款风险设定权重为50%,对个人其他债权的风险权重设定为75%。而一般公司类贷款风险权重目前为100%”改为“权重法下计量信用风险加权资产时,对符合条件的零售个人风险暴露的风险权重为75%,其中符合标准的合格交易者个人风险暴露的风险权重为45%,部分商业银行对个人住房抵押贷款风险设定权重为50%,而一般公司类贷款风险权重目前为100%”。

P19:“具有完全民事行为能力的自然人”改为“具有完全民事行为能力的中华人民共和国公民或符合国家有关规定的境外自然人”。

P20:“1年以上的个人贷款,展期期限累计与原贷款期限相加,不得超过该贷款品种规定的最长贷款期限”改为“期限超过1年的贷款展期期限累计不得超过原贷款期限的一半”。

P27、P28:删除“实贷实付原则”。

P31:

删除“贷款调查应以实地调查为主、间接调查为辅”。

新增:“贷款人可根据业务需要通过视频形式与借款人面谈(不含用于个人住房用途的贷款)。视频面谈应当在贷款人自有平台上进行,记录并保存影像。贷款人应当采取有效措施确定并核实借款人真实身份及所涉及信息真实性”。

新增:“对于金额不超过20万元人民币的贷款(不含用于个人住房用途的贷款),贷款人通过非现场间接调查手段可有效核实相关信息真实性,并可据此对借款人作出风险评价的,可简化或不再进行现场实地调查”。

P40:新增“3)压降授信额度”

P46:“1年以上的个人贷款,展期期限累计与原贷款期限相加,不得超过该贷款品种规定的最长贷款期限”改为“期限超过1年的贷款展期期限累计不得超过原贷款期限的一半”。

P47:“对于未按照借款合同约定偿还的贷款,贷款人应采取措施进行清收,或者协议重组”改为“对于未按照借款合同约定偿还的贷款,贷款人应采取清收、协议重组、债权转让或核销等措施进行处置”。

P50:新增“对于未按照借款合同约定的个人贷款,贷款银行应争取清收、协议重组、债权转让或核销等措施进行处置”。

P70:删除“⑤零售客户风险限额设置”。

P101:

“2、发展阶段”变为“2、起步阶段”。

“3、调控阶段”变为“3、快速发展和调控阶段”。

新增“4、发展新阶段”。

P105:“个人住房贷款贷款成数最高不超过80%,即最低首付款比例为20%”改为“个人住房贷款的贷款成数最高不超过85%,即最低首付款比例为15%”。

删除:“不实施“限购““和“实施“限购“”

P154:“所购车辆为自用传统动力汽车的,贷款额度不得超过80%,所购车辆为自用新能源汽车的,贷款额度不得超过85%”改为“所购车辆为自用传统动力汽车、自用新能源汽车的,贷款最高发放比例由金融机构自主确定”。

P156:“贷前调查应以实地调查为主、间接调查为辅”改为“贷款调查应以现场实地调查与非现场间接调查相结合的形式开展”。

P157:新增“对于金额不超过20万元人民币的贷款,可通过电子银行渠道签订有关合同和文件。当面签约的,贷款人应当对签约过程进行录音录像并妥善保存相关影像”。

P167:“国家助学贷款利率按照同期同档次贷款市场报价利率(LPR)30个基点执行”改为“国家助学贷款利率按照同期同档次贷款市场报价利率(LPR)减60个基点执行”。

P168:“全日制本专科生(含第二学士学位学生、高职学生、下同)每人每年申请贷款额度不超过12000,全日制研究生每人每年申请贷款额度不超过16000”改为“全日制本专科生(含第二学士学位学生、高职学生,下同)每人每年申请贷款额度不超过16000,全日制研究生每人每年申请贷款额度不超过20000”。

P179:“贷前调查应以实地调查为主、间接调查为辅”改为“贷款调查应以现场实地调查与非现场间接调查相结合的形式开展”。

新增:“对于金额不超过20万元人民币的贷款,贷款人通过非现场间接调查手段可有效核实相关信息真实性,并可据此对借款人作出风险评价的,可简化或不再进行现场实地调查”。

P187:“个人经营贷款期限一般不超过5年,采用保证担保方式的不得超过1年”改为“个人经营贷款期限一般不超过5年,对于贷款用途对应的经营现金流回收周期较长的,可适当延长贷款期限,最长不超过10年”。

P190:删除“对于借款人无法事先确定具体交易对象且金额不超30万元人民币的个人贷款”。

P255:“考点3非银行个人网络贷款”改为“考点3个人网络小额贷款”。

删除“一、p2p个体网络借贷”。

P258:删除“p2p个体网络借贷”。

如对233网校的讲义资料有疑问,欢迎大家添加银行学霸君反馈,如需勘误,将继续更新在该页面,欢迎大家收藏本文!

如何查看我的收藏?【打开233网校APP→我的→我的收藏/记录/关注→头条收藏】

银行备考加群找银行学霸君