资本管理是初级《银行业法律法规与综合能力》第三部分银行管理的第四章节,所占分值不高,但在考试中常会考到,考点内容偏难,很多同学在此失分。

针对“资本管理”这一章节,本文将从分值情况、历年考情、考核要点、记忆方法、高频考点、学习建议等方面,帮大家理解学习。

银从考试科目初级《法规》第三部分银行管理在历年考试中,分值占比约在22%,而其中的第四章资本管理分值占比约为3%,各位考生需认真学习本节内容。

| 年份 | 单选 | 多选 | 判断 | 分值 |

| 2021 | 9 | 3 | 3 | 10.5 |

| 2020 | 15 | 3 | 0 | 10.5 |

| 2019 | 21 | 6 | 0 | 16.5 |

| 2018 | 72 | 24 | 3 | 63 |

“资本管理”这一章的内容,哪些是考核要点呢?学霸君为大家进行了整理。

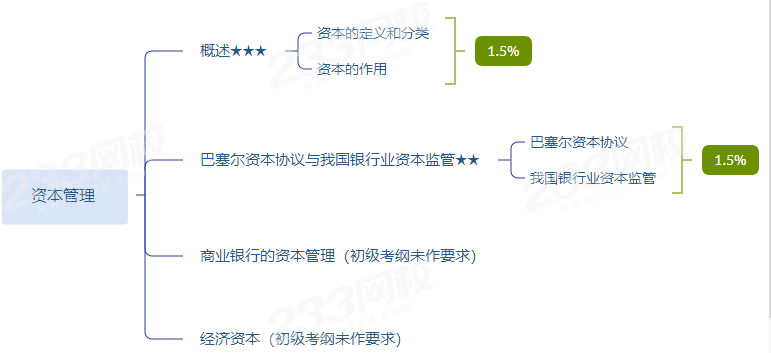

通过上图可以看出,资本管理有4个小节,只有前面2小节是初级的考核内容,后2节内容初级考纲并未作要求,考生在学习的过程中,可重点记忆考纲内包含的内容,详细考试大纲请参考>>2022年银行从业考试大纲。

本章需要记忆的考试内容不多,因为部分内容是中级考试才会考到的,相对比较好记。大家记忆本章时,可以使用概括记忆法,将重要关键点提炼,1分钟就能记住一个知识点。

| 概括记忆法 | |

| 资本的定义和分类 | 1、账面:永久资本投入 2、监管:实际持有、应当持有 3、经济:应对非预期损失,应持有或需要 |

资本的作用 | 融资、吸消损失、限制扩张、维持信心 |

巴塞尔资本协议 | (1)第一版:1988,统一定义,建立衡量,确定标准 (2)第二版:2004,三大支柱 (3)第三版:2010,强化标准 |

我国银行业资本监管 | 1、资本充足率计算 2、监管要求:最低、储备、附加 3、定义:核心一级、其他一级、二级、扣除项 |

有哪些考点经常出现考题中呢?根据历年的考试情况,学霸君为大家整理了一份精华考点,供大家参考复习:

| 考点1:资本的定义和分类 | |

| 账面资本 | 又称会计资本。指商业银行持股人的永久性资本投入,即出资人在商业银行资产中享有的经济利益,其金额等于资产减去负债后的余额,包括实收资本或普通股、资本公积、盈余公积、未分配利润等。 |

监管资本 | 涉及两个层次的概念: ①银行实际持有的符合监管规定的合格资本; ②银行按照监管要求应当持有的最低资本量或最低资本要求。 |

| 经济资本 | 描述在一定的置信度水平下(如99%),为了应对未来一定期限内资产的非预期损失而应该持有或需要的资本金。 |

| 三者关系 | ①在资本功能方面,账面资本与监管资本(银行持有的合格资本)具有交叉,可以用于吸收损失。 ②从数量角度而言,账面资本经过一定的调整,可以得到符合监管要求的合格资本,合格资本的数额应大于最低监管资本要求;银行要稳健、审慎经营,持有的账面资本还应大于经济资本。 ③就银行管理角度来看,相对于监管资本,经济资本更好地反映了银行的风险状况和资本需求,对银行风险变动具有更高的敏感性,目前已经成为先进银行广泛应用的管理工具。 |

| 考点2:第三版巴塞尔资本协议-2010年12月16日 |

(1)强化资本充足率监管标准 ①提升资本工具损失吸收能力。界定并区分一级资本和二级资本的功能:一级资本应能够在银行持续经营条件下吸收损失,其中普通股(含留存收益)应在一级资本中占主导地位;二级资本仅在银行破产清算条件下承担损失。 ②增强风险加权资产计量的审慎性。 ③提高资本充足率监管标准。 (2)引入杠杆率监管标准 杠杆率不能低于3%,要求银行自2015年开始披露杠杆率信息,2018年正式纳入第一支柱框架。 (3)建立流动性量化监管标准 ①流动性覆盖率(LCR),用于衡量在短期压力情景下(30日内)单个银行的流动性状况; ②净稳定融资比率(NSFR),用于度量中长期内银行可供使用的稳定资金来源能否支持其资产业务的发展。 ③在正常情况下,商业银行的流动性覆盖率和净稳定融资比率都不得低于100%。 |

| 考点3:资本充足率计算公式 |

资本充足率=(总资本-对应资本扣减项)/风险加权资产x100% 一级资本充足率=(一级资本-对应资本扣减项)/风险加权资产x100% 核心一级资本充足率=(核心一级资本-对应资本扣减项)/风险加权资产x100% 商业银行总资本包括核心一级资本、其他一级资本和二级资本;风险加权资产包括信用风险加权资产、市场风险加权资产和操作风险加权资产。 |

| 考点4:资本定义 |

核心一级资本:银行资本中最核心的部分,承担风险和吸收损失的能力也最强。包括:实收资本或普通股,资本公积,盈余公积,一般风险准备,未分配利润,少数股东资本可计入部分。 其他一级资本:主要包括其他一级资本工具及其溢价,少数股东资本可计入部分。在银行实践中,其他一级资本主要包括符合条件的优先股、永续债等。 二级资本:主要包括二级资本工具及其溢价,超额贷款损失准备,少数股东资本可计入部分。在银行实践中,二级资本工具主要包括符合条件的次级债、可转债及符合条件的超额贷款损失准备金等。 资本扣除项:主要包括商誉、其他无形资产(土地使用权除外),由经营亏损引起的净递延税资、贷款损失准备缺口等。 |

因篇幅有限,想要获取更多高频考点

“资本管理”这一小章的复习主要以教材+做题为主,大家可以根据自身情况安排好学习计划。自学有困难、难以理解考点的同学,可以选择报名233网校课程,0基础、有基础学员都适用!

★银行从业基础到上岗实战,全面系统,深入学习

★三师严管督学——金牌讲师亲自授课,考前直播密训+专业班主任督促+专业助教答疑,全程指导跟踪学习情况,严管督学

★专享小班管理,人满封群

【添加学霸君微信ks233wx15,进入银行交流群☟☟】