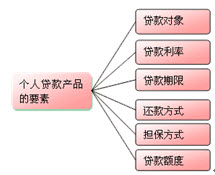

1.3 个人贷款产品的要素

本节考点

理解和掌握个人贷款产品的各个要素,包括贷款对象、贷款利率、贷款期限、还款方式、担保方式和贷款额度。

1.3.1 贷款对象

个人贷款的对象仅限于自然人,而不包括法人。合格的个人贷款申请人必须是具有完全民事行为能力的自然人。

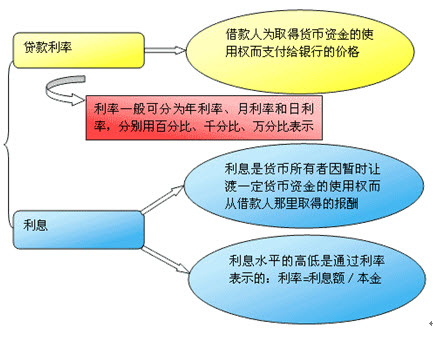

1.3.2 贷款利率

▲根据资金借贷性质、借贷期限长短等,可把利率划分为不同种类:法定利率和市场利率、短期利率和中长期利率、固定利率和浮动利率、名义利率和实际利率。

▲个人贷款的利率按中国人民银行规定等执行,可根据贷款产品的特性,在一定的区间内浮动。

贷款期限在1年以内(含)

实行合同利率,遇法定利率调整不分段计息,执行原合同利率

贷款期限在1年以上

合同期内遇法定利率调整时,可由借贷双方按商业原则确定,可在合同期间按月、按季、按年调整,也可采用固定利率的确定方式

▲2012 年7月,中国人民银行进一步扩大了利率浮动区间,贷款利率浮动区间的下限调整为基准利率的0.7倍。

【例题•单选题】2012 年7月,中国人民银行进一步扩大了利率浮动区间,贷款利率浮动区间的下限调整为基准利率的( )倍。

A.0.5

B.0.6

C.0.7

D.0.9

『正确答案』C

『答案解析』2012 年7月,中国人民银行进一步扩大了利率浮动区间,贷款利率浮动区间的下限调整为基准利率的0.7倍。

1.3.3 贷款期限

▲贷款期限是指从具体贷款产品发放到约定的最后还款或清偿的期限。不同的个人贷款产品的贷款期限也各不相同。如个人住房贷款的期限最长可达30年,而个人经营性贷款中,个别贷款的期限仅为6个月。

【补充资料】假如借款10000元,年利率为6%。

如果2年还清,那么每月还款: 元,利息额:443.76×24-10000=650.24元。

如果4年还清,那么每月还款: 元,利息额:234.84×48-10000=1272.32元。

【例1•单选题】下列关于个人贷款期限的表述错误的有( )。

A.经贷款人同意,个人贷款可以展期

B.贷款期限是指从具体贷款产品发放到约定的最后还款或清偿的期限

C.不同的个人贷款产品的贷款期限各不相同

D.1年以内的个人贷款,展期期限累计可以超过原贷款期限

『正确答案』D

『答案解析』1年以内的个人贷款,展期期限累计不得超过原贷款期限。

【例2•判断题】经贷款人同意,个人贷款期限可以展期。1年以上的个人贷款,展期期限累计与原贷款期限相加,不得超过该贷款品种规定的最长贷款期限。( )

『正确答案』对

『答案解析』经贷款人同意,个人贷款期限可以展期。1年以上的个人贷款,展期期限累计与原贷款期限相加,不得超过该贷款品种规定的最长贷款期限。

1.3.4 还款方式

到期一次还本付息法、等额本息还款法、等额本金还款法、等比累进还款法、等额累进还款法,组合还款法及按月还息、到期一次性还本等多种方法。

一、到期一次还本付息法

到期一次还本付息法又称期末清偿法,指借款人需在贷款到期日还清贷款本息,利随本清。此种方式一般适用于期限在1年以内(含1年)的贷款。

二、等额本息还款法

▲等额本息还款法是指在贷款期内每月以相等的额度平均偿还贷款本息。

【补充资料】假设某人得到银行100万贷款,分15年摊还,贷款年利率为5%。那么通过上述计算公式可以得到每月的还款额为7907.94元,其中本金和利息是多少呢?

贷款期限是15年,每月还款7907.94元,共有180期(15年×12),假设15年内贷款利率不变,则还款总额为7907.94×180=1423429(元)。贷款本金为100万元,则支付的利息总额为42.3429万元。这是总的本金和利息,它们又是如何分摊到每个月的呢?

还款共分为180期,首先分析第一期,即第一个月的情况:

第一个月应付利息=1000000×5%÷12=4166.67(元)

第一个月偿还本金=7907.94-4166.67=3741.27(元)

因此,第一个月的还款7907.94元构成如下:

本金:3741.27元,利息:4166.67元。

再来分析第二个月的情况:

由于第一个月已经清还本金3741.27元,所以此时尚欠银行的本金总额为1000000-3741.27=996258.73(元),那么:

第二个月应付利息=996258.73×5%÷12=4151.08(元)

第二个月偿还本金=7907.94-4151.08=3756.86(元)

因此,第二个月的还款构成如下:

本金:3756.86元,利息:4151.08元。

……

由于月还本付息的金额是固定不变的,剩余本金随着时间的推移而下降,利息占分期的比重逐期递减,开始占很大部分,末了占极小部分。而还本金额刚好相反,是逐期递增的,开始占分期的一小部分,末了却占很大部分。

所以等额本息还款法利息逐月递减,本金逐月递增。

(三)等额本金还款法

▲等额本金还款法是指在贷款期内每月等额偿还贷款本金,贷款利息随本金逐月递减。每月还款额计算公式如下:

▲每月还款额= +(贷款本金-已归还贷款本金累计额)×月利率

▲等额本金还款法的特点是定期、定额还本,也就是在贷款后,每期借款人除了缴纳贷款利息外,还需要定额摊还本金。由于等额本金还款法每月还本额固定,所以其贷款余额以定额逐渐减少,每月付款及每月贷款余额也定额减少。

【补充资料】贷款120万元,采用等额本金还款方式分10年偿还,贷款年利率为12%,则每月还款额为多少?

总贷款本金为120万元,分10年摊还,每月一期,共为120期,则每月偿还本金为10000元。这个还本的金额是固定的。然而,每月还款的利息却是变化的。第一个月的利息为1200000×12%÷12=12000元,那么第一个月的偿还额为12000+10000=22000元。由于第一个月已偿还本金10000元,所以第二个月的利息为1190000×12%÷12=11900元,于是,第二个月的偿还额为11900+10000=21900元。

……

借款人每月支付的本金是均等的,每月偿还利息越来越少,每月还款也越来越少。这种还款方式的缺陷是:每月还款额先大后小,不符合居民收入水平不断增长的实际情况,给借款人归还贷款造成了较大困难。尤其是对经济尚未稳定而且是初次贷款购房的人来说是不利的,这也就是为什么大多数借款人采用等额本息还款法还款的原因。

(四)等比累进还款法

▲借款人每个时间段上以一定比例累进的金额(分期还款额)偿还贷款,其中每个时间段归还的金额包括该时间段应还利息和本金,按还款间隔逐期归还,在贷款截止日期前全部还清本息。此种方法又分为等比递增还款法和等比递减还款法,通常比例控制在0至(+/﹣100)%之间,且经计算后的任意一期还款计划中的本金或利息不得小于零。

▲此种方法通常与借款人对于自身收入状况的预期相关,如果预期未来收入呈递增趋势,则可选择等比递增法,减少提前还款的麻烦;如果预期未来收入呈递减趋势,则可选择等比递减法,减少利息支出。

(五)等额累进还款法

▲等额累进还款法与等比累进还款法类似,不同之处就是将在每个时间段上约定还款的“固定比例”改为“固定额度”。

▲等额累进还款法和等比累进还款法相似的特点是当借款人还款能力发生变化时,可通过调整累进额或间隔期来适应客户还款能力的变化。如对收入增加的客户,可采取增大累进额、缩短间隔期等办法,使借款人分期还款额增多,从而减少借款人的利息负担;对收入水平下降的客户,可采取减少累进额、扩大累进间隔期等办法使借款人分期还款额减少,以减轻借款人的还款压力。

六、组合还款法

▲组合还款法是一种将贷款本金分段偿还,根据资金的实际占用时间计算利息的还款方式。即根据借款人未来的收支情况,首先将整个贷款本金按比例分成若干偿还阶段,然后确定每个阶段的还款年限。

▲还款期间,每个阶段约定偿还的本金在规定的年限中按等额本息的方式计算每月偿还额,未归还的本金部分按月计息,两部分相加即形成每月的还款金额。目前,市场上推广比较好的“随心还”和“气球贷”等就是这种方式的演绎。

▲这种方法可以比较灵活地按照借款人的还款能力规划还款进度,真正满足个性化需求。自身财务规划能力强的客户适用此种方法。

七、按月还息、到期一次性还本还款法

按月还息、到期一次性还本还款法,即在贷款期限内每月只还贷款利息,贷款到期时一次性归还贷款本金,此种方式一般适用于期限在1年以内(含1年)的贷款。

【例1•单选题】一般适用于期限在1年以内(含1年)的个人贷款的还款方式是( )。

A.等比累进还款法

B.等额本金还款法

C.等额本息还款法

D.按月还息、到期一次性还本还款法

『正确答案』D

『答案解析』按月还息、到期一次性还本还款法,即在贷款期限内每月只还贷款利息,贷款到期时一次性归还贷款本金,此种方式一般适用于期限在1年以内(含1年)的贷款。

【例2•判断题】目前,市场上推广比较好的“随心还”和“气球贷”等是个人贷款等比累进还款法的演绎。( )

A.正确

B.错误

『正确答案』B

『答案解析』目前,市场上推广比较好的“随心还”和“气球贷”等是个人贷款组合还款法的演绎。

1.3.5 担保方式

个人贷款可采用有担保的抵押、质押、保证方式及无担保的信用方式。

▲根据《担保法》的规定,下列单位或组织不能担任保证人:国家机关;学校、幼儿园、医院等以公益为目的的事业单位、社会团体;企业法人的分支机构、职能部门,但如果有法人授权的,其分支机构可以在授权的范围内提供保证。

【例1•单选题】( )是指借款人或第三人不转移对法定财产的占有,将该财产作为贷款的担保。

A.保证担保

B.抵押担保

C.留置担保

D.质押担保

『正确答案』B

『答案解析』抵押担保是指借款人或第三人不转移对法定财产的占有,将该财产作为贷款的担保。

【例2•多选题】质押担保是指借款人或第三人转移对法定财产的占有,将该财产作为贷款的担保。质押担保包括( )。

A.动产质押

B.权利质押

C.不动产质押

D.流动资产质押

E.固定资产质押

『正确答案』AB

『答案解析』本题考查质押担保的类型。质押担保分为动产质押和权利质押。

【例3•判断题】根据《担保法》的规定,国家机关、学校、幼儿园、医院等以公益为目的的事业单位、社会团体可以担任贷款保证人。( )

A.正确

B.错误

『正确答案』B

『答案解析』根据《担保法》的规定,国家机关、学校、幼儿园、医院等以公益为目的的事业单位、社会团体不能担任保证人。

1.3.6 贷款额度

▲贷款额度是指银行向借款人提供的以货币计量的贷款数额。除了人民银行、银监会或国家其他有关部门有明确规定外,个人贷款的额度可以根据申请人所购财产价值提供的抵押担保、质押担保和保证担保的额度以及资信等情况确定。

▲风险限额是指银行业金融机构根据外部经营环境、整体发展战略和风险管理水平,为反映整个机构组合层面风险,针对具体区域、行业、贷款品种及客户等设定的风险总量控制上限,是其在特定领域所愿意承担风险的最大限额。

【例题•判断题】个人贷款的额度可以根据申请人所购财产价值提供的抵押担保、质押担保和保证担保的额度以及资信等情况确定。( )

A.正确

B.错误

『正确答案』A

『答案解析』个人贷款的额度可以根据申请人所购财产价值提供的抵押担保、质押担保和保证担保的额度以及资信等情况确定。

<<<辅导资料

<<<热点专题

讲师课程: