第三节 信用风险监测与报告

信用风险监测是指风险管理人员通过各种监控技术,动态捕捉信用风险指标的异常变动,判断其是否已达到引起关注的水平或已经超过阈值。有效的信用风险监测体系应实现以下目标:

1.确保商业银行了解借款人或交易对方当前的财务状况及其变动趋势;2.监测对合同条款的遵守情况;

3.评估抵(质)押物相对债务人当前状况的抵补程度以及抵(质)押物价值的变动趋势;4.识别借款人违约情况,并及时对风险上升的授信进行分类;

5.对已造成信用风险损失的授信对象或项目,迅速进入补救和管理程序。

JP摩根的统计分析显示:在贷款决策前预见风险并采取预控措施,对降低实际损失的贡献度为50%~60%;在贷后管理过程中监测到风险并迅速补救,对降低风险损失的贡献度为25%。30%;而当风险产生后才进行事后处理,其效力则低于20%。

一、风险监测对象(★★★★★)

(一)单一客户风险监测

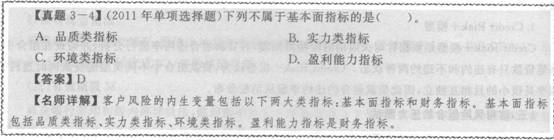

商业银行的内生变量包括以下两大类指标:

1.基本面指标,包括品质类指标、实力类指标、环境类指标。

2.财务指标,包括偿债能力指标、盈利能力指标、增长能力指标、营运能力指标。

(二)组合风险监测

组合风险监测指把多种信贷资产作为投资组合进行整体监测。

1.传统的组合检测方法。传统的组合检测方法主要是对信贷资产组合授信集中度和结构进行分析检测。

2.资产组合模型。商业银行在计量每个暴露的信用风险,即估计每个暴露的未来价值概率分布的基础上,就能够计量组合整体的未来价值的概率分布。通常包括两种方法:

①估计各暴露之间的相关性,从而得到整体价值的概率分布;

②不处理各暴露之间的相关性,而把投资组合看成一个整体,直接估计该组合资产的未来价值概率分布。

二、风险监测主要指标(★★★★★)

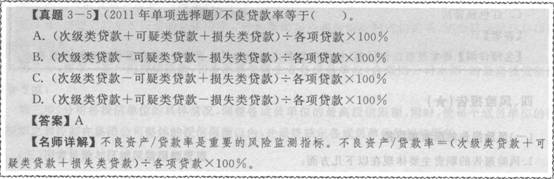

1.不良资产/贷款率=(次级类贷款+可疑类贷款+损失类贷款)/各项贷款×l00%

2.预期损失率一预期损失/资产风险暴露×100%

3.单一(集团)客户授信集中度=最大一家(集团)客户贷款总额/资本净额×l00%

4.关联授信比例

关联授信比例一全部关联方授信总额/资本净额×l00%

全部关联方授信总额是指商业银行全部关联方的授信余额,扣除关联方提供的保证金存款以及质押的银行存单和我国中央政府债券。关联方包括关联自然人、法人或其他组织。

5.贷款风险迁徙率

(1)正常贷款迁徙率正常贷款迁徙率一(期初正常类贷款中转为不良贷款的金额+期初关注类贷款中转为不良贷款的金额)/(期初正常类贷款余额一期初正常类贷款期间减少金额+期初关注类贷款余额一期初关注类贷款期间减少金额)×100%

(2)正常类贷款迁徙率

正常类贷款迁徙率=期初正常类贷款向下迁徙金额/(期初正常类贷款余额一期初正常类贷款期间减少金额)×100%

(3)关注类贷款迁徙率

关注类贷款迁徙率=期初关注类贷款向下迁徙金额/(期初关注类贷款余额一期初关注类贷款期间减少金额)×100%

(4)次级类贷款迁徙率

次级类贷款迁徙率=期初次级类贷款向下迁徙金额/(期初次级类贷款余额一期初次级类贷款期间减少金额)×100%

(5)可疑类贷款迁徙率

可疑类贷款迁徙率2期初可疑类贷款向下迁徙金额/(期初可疑类贷款余额一期初可疑类贷款期间减少金额)×100%

6.逾期贷款率

逾期贷款率=逾期贷款余额/贷款总余额×100%

反映贷款按期归还情况,从是否按期还款的角度反映贷款使用效益情况和信用风险程度,促进银行对逾期贷款尽快妥善处理。

7.不良贷款拨备覆盖率一(一般准备+专项准备+特种准备)/(次级类贷款+可疑类贷款+损失类贷款)

8.贷款损失准备充足率=贷款实际计提准备/贷款应提准备× l00%

三、风险预警(★★★)

(一)风险预警的程序和主要方法

1.风险预警程序:信用信息的收集和传递、风险分析、风险处置、后评价。

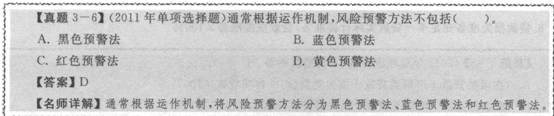

2.风险预警的主要方法:通常根据运作机制,将风险预警方法分为黑色预警法(只考虑警素指标的时间序列变化规律,即循环波动特征)、蓝色预警法(侧重定量分析,分为指数预警法和统计预警法)、红色预警法(定量和定性相结合)三种。

(二)行业风险预警

行业风险预警属于中观层面的预警。

1.行业环境风险因素

主要包括经济周期因素、财政货币政策、国家产业政策、法律法规等方面。

2.行业经营风险因素主要包括市场供求、产业成熟度、行业垄断程度、产业依赖度、产品替代性、行业竞争主体的经营状况、行业整体财务状况,目的是预测目标行业的发展前景以及该行业中企业所面临的共同风险。

3.行业财务风险因素

行业财务风险分析指标体系主要包括:行业净资产收益率、行业盈亏系数、资本积累率、行业销售利润率、行业产品产销率、劳动生产率。

4.行业重大突发事件

(三)区域风险预警

1.政策法规发生重大变化。

2.区域经营环境出现恶化。

3.区域商业银行分支机构内部出现风险因素。

(四)客户风险预警

1.客户财务风险的预警。

2.客户非财务风险的预警。

四、风险报告(★)

(一)风险报告的职责和路径

1.风险报告的职责主要体现在以下几方面:

①保证对有效全面风险管理的重要性和相关性的清醒认识;

②传递商业银行的风险偏好和风险容忍度;

③施并支持一致的风险语言/术语;

④员工在业务部门、流程和职能单元之间分享风险信息;

⑤告诉员工在实施和支持全面风险管理中的角色和职责;

⑥用内部数据和外部事件、活动、状况的信息,为商业银行风险管理和目标实施提供支持;

⑦保障风险管理信息及时、准确地向上级或者同级的风险管理部门、外部监管部门、投资者报告。

2.风险报告的路径

良好的风险报告路径应采取纵向报送与横向报送相结合的矩阵式结构。

(二)风险报告的主要内容

①从报告使用者来看,可分为内部报告和外部报告;

②从类型上分为综合报告和专题报告;

③银监会规定的不良贷款分析报告;

④巴塞尔委员会建议的信用风险披露内容。