①无住所居民为非居民个人

一个纳税年度内居住时间累计居住不超过90天

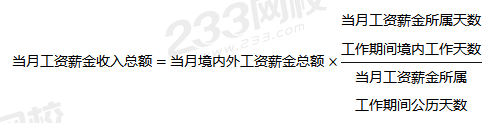

一个纳税年度内居住时间累计居住超过90天不满183天

②无住所居民为居民个人

一个纳税年度内累计居住满183天的年度连续不满6年

一个纳税年度内累计居住满183天的年度连续满6年:从境内、境外取得的全部工资薪金所得均应计算缴纳个人所得税。

③非居民个人为高管人员的情形

居住累计天数不超过90天:境内雇主支付的工资薪金缴纳个人所得税,不是境内雇主支付的不缴纳个人所得税。

居住累计超过90天不超过183天:除归属境外工作期间且不是由境内雇主支付或者负担的部分外,应当计算缴纳个人所得税。

插入模块

2022版银行从业干货笔记电子书来袭!正在备考的你一定要来阅读记忆一下,里面包含了银行从业考试科目的各科干货笔记,所有科目皆是由233网校专业老师整理的银行考试干货笔记,满满精华内容。