在假定的基础上,我们可以得出以下结论:

(1)根据相同预期的假定,我们可以推导出每个投资者的切点处投资组合(最优风险组合)都是相同的,从而每个投资者的线性有效集都是一样的。

(2)由于投资者风险-收益偏好不同,其无差异曲线的斜率不同,因此他们的最优投资组合也不同。

由此我们可以导出著名的分离定理:

投资者对风险和收益的偏好状况与该投资者风险资产组合的最优构成是无关的。

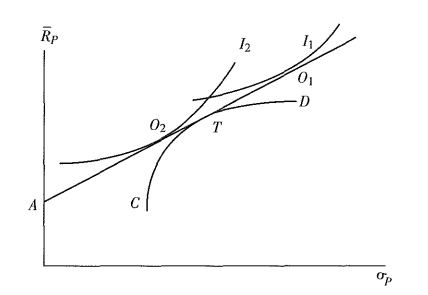

分离定理可从图中看出:

I1代表厌恶风险程度较轻的投资者的无差异曲线,该投资者的最优投资组合位于O1点,表明他将借入资金投资于风险资产组合上,I2代表较厌恶风险的投资者的无差异曲线,该投资者的最优投资组合位于O点,表明他将部分资金投资于无风险资产,将另一部分资金投资于风险资产组合上。虽然O1和O2位置不同,但它们都是由无风险资产(A)和相同的最优风险组合(T)组成,因此其风险资产组合中各种风险资产的构成比例自然是相同的。