家庭结余的分类

家庭结余的分类相关课程

家庭结余的分类考点解析

家庭结余的分类考点解析

家庭结余的分类介绍

家庭结余的分类介绍

1、收入-支出=结余(亏空),一般应按年、季度、月定期计算家庭收支和盈余(亏空)状况。

2、结余的分类

家庭结余=生活结余+理财结余

生活结余=工作收入-家庭生活支出

理财结余=理财性收入-理财性支出

3、结余的应用

中级个人理财知识点:家庭结余支配后的项目有哪些?

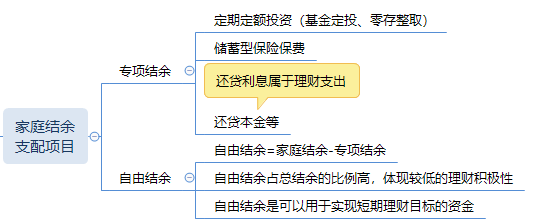

中级个人理财知识点:专项结余和自由结余的区别是什么?

中级个人理财知识点:家庭结余的计算公式是什么?

中级个人理财知识点:家庭结余的分类有哪些?

中级个人理财知识点:家庭结余中,生活结余和理财结余的区别在哪里?

家庭结余的分类考点试题

大咖讲解:家庭结余的分类

家庭收入的分类

家庭收入=工作收入+投资收入+其他收入

|

类别 |

含义 |

包括 |

|

工作收入 |

家庭成员通过工作、劳务等获取的可支配收入。【税后收入】 |

工资收入、年终奖、劳务收入、稿酬、个人经营所得(个体工商户的生产、经营所得,企事业单位的承包经营、承租经营所得) |

|

投资收入 |

财产性收入 |

特许使用费所得,利息、股息、红利所得,资产增值,财产租赁和财产转让所得等 |

|

其他收入 |

除上述两大类收入外的收入 |

如中奖、中彩以及其他偶然性质的所得; 如来自他人的财务支持(父母或离异配偶的抚养费等)或财产继承、赠与等。 |

注意:

①家庭收入所得在一些情况下也可以列入投资收入

②个人经营所得和家庭经营所得的区别:

个人经营所得:会因该家庭成员因故无法继续经营而灭失。

家庭经营所得:因该家庭成员因故无法继续经营时,由其他的家庭成员继续获得。

家庭支出的分类

家庭支出=生活支出+理财支出+其他支出

|

类别 |

含义 |

包括 |

|

家庭生活支出 |

日常生活支出和专项支出 |

日常生活支出:衣、食、住、行、娱乐休闲、医疗等 专项支出:子女教育、按揭还款、信用卡还款、赡养支出等 |

|

理财支出 |

投资理财活动的相关支出 |

贷款投资资产和项目的利息支出、保障保费支出、投资理财咨询支出 |

|

其他支出 |

除上述两类外 |

罚款、礼金支出及其他偶然事件发生的支出,如捐款 |

家庭资产和负债的分类

家庭资产和负债的分类,主要根据其用途进行分类。

|

资产 |

负债 |

用途 |

|

自用性资产 |

自用性负债 |

用于维护家庭生活品质的资产、负债 |

|

流动性资产 |

消费性负债 |

用于家庭日常开销和紧急情况预备金的准备金 |

|

投资性资产 |

投资性负债 |

为未来人生不同阶段理财需求进行准备的最主要的财务安排 |

(一)自用性资产和负债

(1)自用性资产

|

概念 |

自用性资产=增值型资产+非增值型资产 增值型资产:自用住房、空置或者用于度假的房产、艺术品收藏等。【使用期间不带来收入,但未来资产价格可能会增值】 非增值型资产:私家车、家具电器等。【会贬值】 |

|

特征 |

①自用性资产可能增值,但当期不产生收入 ②非增值性资产可以用于维护生活品质 ③可以提供使用价值 ④可以变卖套现 |

(2)自用性负债

|

产生 |

①购买自住房产和购车等重大消费支出时产生 ②财富积累的早期家庭的最主要的负债 ③家庭资产积累增加,自用性负债逐步降低 |

|

自用性负债比率 |

①计算公式:自用性负债比率=自用性负债/总负债 ②间接表现出客户家庭的财富积累情况 |

(二)流动性资产和消费性负债

流动性资产和消费性负债

|

|

流动性资产 |

消费性负债 |

|

典型 |

现金、银行活期存款 【流动性都很强】 |

信用卡未付余额、小额消费性负债 消费性负债比率=消费性负债/总负债 |

|

建议 |

以3~6个月的家庭生活支出额作为现金储备水平标准。【家庭生活支出→刚性支出】 |

①提醒客户调整债务结构,逾期信用卡欠款的利息高昂 ②做任何投资以前,先还清信用卡债 |

|

特征 |

流动性强;安全性高;利息收入低 |

消费贷款的特点:申请流程简易、贷款用途广泛、贷款期限较长及贷款额度较高 |

(三)投资性资产和负债

(1)投资性资产

|

定义 |

能够产生利息收入或资本利得的资产中,扣除自用性资产后的资产 |

|

分类 |

可配置投资性资产:流动性相对较强的证券类投资、储蓄或房地产等 不可配置投资性资产:流动性较差、一时无法变现的投资性资产。如:未上市公司或合伙企业的股权、保单现金价值、住房公积金和个人养老金账户余额等。 |

|

特征 |

①主要目的是为长期的收益和资本利得 ②具有一定流动性 ③长期资本升值和收益有一定的预见性(以便于对客户所需要的投资回报进行资产配置) |

(2)投资性负债

定义:用于投资的各种债务,如:客户利用财务杠杆进行金融投资时所拥有的债务,投资性房产的按揭贷款,用于实业投资的个人债务等。

投资性债务比率:投资性债务比率=投资性负债/总负债