技术面分析

技术面分析相关课程

技术面分析考点解析

技术面分析考点解析

技术面分析介绍

技术面分析介绍

技术面分析

(1)技术分析的假设

①市场行为反应一切信息(反映性)

②价格沿趋势移动(趋向性)

③历史会重演(重演性)

(2)技术分析的要素:价格、成交量、时间、空间。

(3)常用技术分析的方法:指标法、切线法、形态分析法、K线法、波浪分析法。

中级个人理财知识点:技术分析的假设有哪些?

中级个人理财知识点:技术分析的三大假设是什么?

中级个人理财知识点:技术分析的要素是什么?

中级个人理财知识点:常用技术分析的方法有哪些?

中级个人理财知识点:技术面分析

技术面分析考点试题

大咖讲解:技术面分析

基本面分析

(1)宏观分析

|

宏观经济分析 |

GDP指标(国内生产总值)、CPI指标(居民消费价格指数)、PMI指标(采购经理人指数) |

|

|

经济政策分析 |

财政政策 |

政府通过变动税收和支出影响总需求进而影响就业和国民收入的政策。 |

|

货币政策 |

中国人民银行为执行货币政策,可以运用下列货币政策工具: ①要求银行业金融机构按照规定的比例缴存存款准备金; ②确定中央银行基准利率; ③为在中国人民银行开立账户的银行业金融机构办理再贴现; ④向商业银行提供贷款; ⑤在公开市场上买卖国债、其他政府债券和金融债券及外汇; ⑥国务院确定的其他货币政策工具。 |

|

(2)行业分析

|

意义 |

①行业经济活动是介于宏观经济活动和微观经济活动中间的经济层面,是中观经济分析的主要对象之一。 ②行业是直接决定公司投资价值的重要因素之一。 ③行业分析是公司分析的前提,也是连接宏观分析和公司分析的桥梁。 |

|

一般特征分析 |

行业一般特征分析主要包括行业的市场结构分析、行业的竞争结构分析、行业的经济周期分析以及行业的生命周期分析。 |

|

影响行业兴衰的主要因素 |

一个行业的兴衰会受到技术进步、产业政策、产业组织创新、社会习惯改变和经济全球化等因素的影响而发生变化。 |

|

方法 |

①历史资料研究法;②调查研究法;③归纳法与演绎法;④比较研究法;⑤数理统计法。 |

(3)公司层面分析

公司基本情况分析:主要分析公司所处行业、历史沿革、股权结构、组织架构、主营业务等情况。

公司经营能力分析:各层管理人员素质及能力分析;企业经营效率分析;内部调控机构效率分析。

公司财务分析:偿债能力分析;资本结构分析;经营效率分析;盈利能力分析。

债券分析

(1)债券的收益率测度

|

即期收益率 |

债券每年支付的利息与债券价格比值为即期收益率。 |

|

到期收益率 |

指使债券的未来现金流的贴现值等于债券现在价格的贴现率。 ①当债券价格等于面值(平价)的时候,票面利率=即期收益率=到期收益率; ②当债券价格大于面值(溢价)的时候,票面利率>即期收益率>到期收益率; ③当债券价格小于面值(折价)的时候,票面利率<即期收益率<到期收益率。 |

(2)债券的定价

|

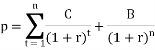

附息债券定价 |

C为各期利息收入; B为债券到期时的变现价值(如果债券投资者一直将债券持有至到期日,则B为债券的面值);如果投资者在债券到期前将债券转让,则B为债券转让价格); n为债券的付息期数; r为市场利率。 |

|

零息债券定价 |

p=B/(1+r)n B为债券到期时的变现价值(如果债券投资者一直将债券持有至到期日,则B为债券的面值;如果投资者在债券到期前将债券转让,则B为债券转让价格); r为市场利率; n为债券的计息期数,如果每半年计息一次,则r为市场利率的一半。 |

|

债券价格随时间的变化关系 |

一般而言,当债券临近到期日时,债券价格趋近于债券的票面价值,债券价格的变化速度随着到期日的接近而逐渐降低趋近于零。 |

(3)收益率曲线

①正向收益率曲线,表明在某一时点上债券的投资期限越长,收益率越高。

②反向收益率曲线,表明在某一时点上债券的投资期限越长,收益率越低

③水平收益率曲线,表明收益率的高低与投资期限的长短无关。

(4)债券价格的波动性特征

①票面利率,债券的票面利率越低,波动性越大;

②债券期限,债券的期限越长,波动性越大;

③到期收益率,债券的到期收益率越小,波动性越大。

(5)债券的风险定义、分类、识别和计量

一般来说,债券投资的风险主要包括下面几类;利率风险、信用风险、汇率风险、再投资风险、赎回和提前兑付风险、流动性风险、通货膨胀风险等。

①利率风险:因利率变动带来的风险,债券的价格和利率的变动方向相反。

②信用风险:又称违约风险,指借款人不能履行合约,无法按时还本付息的可能性。债券投资的主要风险之一。

③汇率风险:当投资者持有债券的利息和本金以外国货币偿还或者以外国货币计算但是用本国货币偿还的时候,投资者就会面临汇率变动风险,称为汇率风险。

④再投资风险:在计算债券投资总收益的时候,利息的收益也占相当一部分比率,而利息收益的大小取决于再投资利率,如果再投资利率下降,那么债券再投资的收益就会减少,称这种风险为再投资风险。

(6)时点性因素对债券价格的影响

在我国,季节性因素是指由于农历春节、"十一"长假、季末等一些特殊时点性因素对货币市场流动性和利率水平造成影响。

心理分析

心理分析是指依据行为金融学的理论,通过分析投资者心理,来判断市场走势。

行为金融学是金融学、心理学、行为学、社会学等学科相交叉的边缘学科,力图揭示金融市场的非理性行为和决策规律。

投资组合业绩的评价

(1)直接比较法

①直接看收益率高低

②收益率相同看风险大小

(2)风险调整系数评价法

|

夏普比率 |

夏普比率等于投资组合在选择期间内的平均超额收益率与在此期间收益率的标准差的比值。它衡量了投资组合每单位波动性所获得的回报。 夏普比率=(Rp-Rf)/σp |

|

特雷诺指数 |

特雷诺指数=(Rp-Rf)/βp |

|

詹森指数 |

詹森指数是指在给出投资组合的贝塔及市场平均收益率的条件下,投资组合收益率超过CAPM预测收益率的部分。 |