信用风险的管控手段

信用风险的管控手段相关课程

信用风险的管控手段考点解析

信用风险的管控手段考点解析

信用风险的管控手段介绍

信用风险的管控手段介绍

常用的信用风险控制于段包括明确信贷准人和退出政策、限额管理、风险缓释、风险定价等。

|

管控手段 |

具体要求 |

|

信贷准入和退出 |

信贷准入策略考虑的因素包括客户的信用等级、客户的财务与经营状况、风险调整后收益(RAROC) 等。 |

|

限额管理 |

银行既可对单个客户设定风险限额(授信额度) ,也可从国别或区域、行业、产品类型等组合维度设定限额。 |

|

风险缓释 |

信用风险缓释是指银行运用合格的抵质押品、净额结算、保证和信用衍生具等方式转移或降低信用风险。信用风险缓释功能可以体现为违约概率、违约损失率或违约风险暴露的下降。 |

|

风险定价 |

银行需要通过风险定价加以覆盖,并计提相应的风险准备金,以便在实际遭受损失时进行抵补。 |

信用风险的管控手段考点试题

大咖讲解:信用风险的管控手段

信用风险的分类

信用风险的分类

|

分类依据 |

分类 |

|

风险能否分散 |

系统性信用风险、非系统性信用风险 |

|

风险发生的形式 |

结算前风险、结算风险 |

|

风险暴露特征和引起风险主体不同 |

主权信用风险暴露、金融机构信用风险暴露、零售信用风险暴露、公司信用风险暴露、股权信用风险暴露和其他信用风险暴露六大类。 【其中,主权信用风险暴露、金融机构信用风险暴露、公司信用风险暴露统称为非零售信用风险暴露。】 |

信用风险的计量

|

信用风险参数 |

|

|

1.违约概率(PD) 债务人未来一段时间内发生违约可能性。 |

2.违约损失率(LGD) 损失占风险暴露总额的百分比。违约损失率估计应基于经济损失,包括各项直接和间接损失或成本,还应考虑违约债项回收金额时间价值。 |

|

3.违约风险暴露(EAD) 债务人发生违约时预期表内和表外项目风险暴露总额,反映可能损失总额度。包括已使用授信余额、应收未收利息、未使用授信额度预期提取数量及可能发生的相关费用等。 |

4.有效期限(M) 债务人完成一项金融工具规定的所有义务所需要的最长剩余时间; 分期付款的金融工具,为剩余的最低本金合同还款额的加权期限。 |

|

5.预期损失。 预期损失=违约概率×违约损失率×违约风险暴露 |

6.非预期损失。 对非预期损失的计量比预期损失要复杂得多,与各债项之间的相关性密切相关。 |

|

信用风险加权资产的计量 |

|

信用风险加权资产等于信用风险暴露与风险权重的乘积,综合反映了银行信贷资产的风险水平。 |

|

对不实施内部评级法的商业银行,需要运用权重法计算全行表内外资产的信用风险加权资产; 对实施内部评级法的银行,内部评级法覆盖的表内外资产使用内部评级法计算信用风险加权资产,未覆盖的表内外资产使用权重法计算信用风险加权资产。 |

1.权重法

|

资产分类与风险权重 |

在权重法下,表内资产划分为17个类型,根据每个资产类别的性质及风险大小,分别赋予了不同的权重,共分为0、20%、25%、50%、75%、100%、150%、250%、400%、1250%等档次。 |

|

信用转换系数 |

权重法下,银行的表外资产划分为11个类别,针对不同类别分别规定了0、20%、50%、100%等四个档次的不同的信用转换系数。例如,等同于贷款的授信业务转换系数为100%;与贸易直接相关的短期或有项目转换系数为20%。 |

2.内部评级法

|

内部评级法 |

商业银行通过构建自己的内部评级体系,估计各类信用风险暴露的违约概率、违约损失率、违约风险暴露及期限等风险参数,并按照统一的函数关系计算信用风险加权资产的方法。内部评级法的基本思想是由于借款人可能出现违约,银行必须根据已经掌握的定性和定量信息对信用损失进行评估,并将这种评估与资本充足率挂钩。 内部评级法分为初级内部评级法和高级内部评级法。 |

|

初级内部评级法下,银行自行估计违约概率,但要根据监管部门提供的规则计算违约损失率、违约风险暴露和期限。 高级内部评级法下,银行可自行估计违约概率、违约损失率、违约风险暴露和期限。 |

|

|

|

对于零售信用风险暴露,不区分初级法和高级法,即银行都要自行估计违约概率、违约损失率、违约风险暴露和期限。 |

风险分类

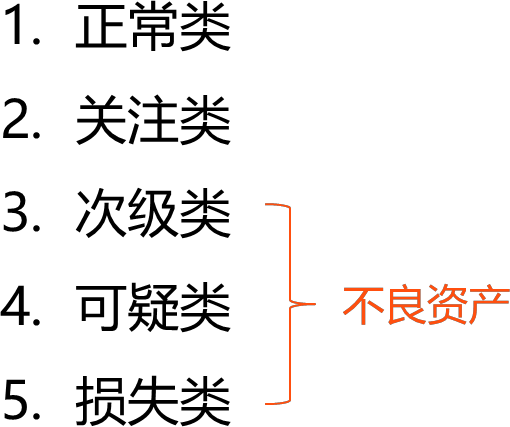

贷款风险分类是指商业银行按照风险程度将贷款划分为不同档次的过程,其实质是判断债务人及时足额偿还贷款本息的可能性以及贷款预计损失程度。商业银行应根据贷款风险分类管理要求和分类标准,定期对每笔贷款迸行分类,并及时根据其风险变化情况调整分类结果,准确反映贷款质量状况。

五级分类:

金融资产风险的抵补

• 银行需要计提拨备来抵补预期损失,需要通过持有的资本覆盖非预期损失。

• 商业银行应当于每年末对承担风险和损失的资产计提一般准备,一般准备由银行总行 (总公司) 统一计提和管理。

• 对于潜在风险估计值高于资产减值准备的差额,计提一般准备。当潜在风险估计值低于资产减值准备时,可不计提一般准备。一般准备余额原则上不得低于风险资产期末余额的1. 5% 。

不良金融资产的处置

|

不良金融资产处置 |

|

|

现金清收 |

• 直接追偿:最基本、最常用的处置方式。 • 诉讼追偿:通过诉讼或仲裁 • 委外清收:委托第三方机构 |

|

资产重组 |

• 对不良资产进行重组,也是处置化解风险的主要手段,资产重组的方式可单独运用,也可组合运用。主要采取与债务人协商谈判方式进行,满足特定条件时,也可以主动发起银行债权人委员会 (债委会) 方式及司法框架下的破产重整方式。 |

|

以资抵债 |

• 主要通过协议抵债及裁定抵债两种方式进行。抵债资产收取后,贷款将不再计息。 |

|

呆账核销 |

• 通过使用资产减值准备,对呆账资产损失进行内部账务处理、纳入表外核算的行为。 • 下列债权、股权不得作为呆账核销: (1)借款人或者担保人有经济偿还能力,银行未按规定履行必要措施和实施必要程序追偿的债权; (2)违反法律、法规的规定,以各种形式逃废或悬空的银行债权; (3)因行政干预造成逃废或悬空的银行债权; (4)银行未向借款人、担保人追偿的债权; (5)其他不应核销的银行债权、股权。 |

|

批量转让 |

• 批量转让不良资产的范围包括金融企业在经营中形成的以下不良信贷资产和非信贷资产,包括: (1) 按规定程序和标准认定为次级、可疑、损失类的贷款; (2) 已核销的账销案存资产; (3) 抵债资产。 • 下列不良资产不得进行批量转让: (1) 债务人或担保人为国家机关的资产;(2) 经国务院批准列入全国企业政策性关闭破产计划的资产;(3) 国防军工等涉及国家安全和敏感信息的资产;(4) 个人贷款;(5) 在借款合同或担保合同中有限制转让条款的资产;(6) 国家法律法规限制转让的其他资产。 |

|

不良资产证券化 |

• 不良贷款证券化只是信贷资产证券化的一个子业务品种,与一般的信贷资产证券化产品最大的不同是其基础资产为不良资产。不良资产支持证券在全国银行间债券市场上发行和交易。 |

|

市场化债转股 |

• 银行不得直接将债权转为股权。 • 市场化债转股对象企业应当具备以下条件: ①发展前景较好,具有可行的企业改革计划和脱困安排; ②主要生产装备、产品、能力符合国家产业发展方向,技术先进,产品有市场,环保和安全生产达标; ③信用状况较好,无故意违约、转移资产等不良信用记录。 |

|

破产清偿 |

• 破产程序的本质,是在债务人不能清偿全部债务时,通过司法力量的介入,使全体债权人得到有限但公平的清偿,避免个别的不公平清偿。 • 破产清算程序完毕之后,破产企业的财产被债权人分配完毕,企业主体资格消灭,被称为灭亡程序。 • 破产和解程序和破产重整程序中,和解协议或重整计划的实施,可以减缓债务关联人的债务压力,以时间换空间,有可能实现债务人和债权人的共赢局面,被称为重生程序。 |

相关知识点pdf资料

新鲜出炉!2024年10月银行从业初级《法律法规》考情分析来啦!

2024年初中级《公司信贷》精讲班课件资料勘误(更新日期9.12)

2024年初中级《个人贷款》精讲班课件资料勘误(更新日期9.12)

2024年《初级法律法规》精讲班课件资料勘误(更新日期8.30)

2024年《中级法律法规》精讲班课件资料勘误(更新日期8.30)

2024年初中级银行从业《精讲班课件》资料勘误(更新日期9.12)

新鲜出炉!2024年6月银行从业初级《法律法规》考情分析来啦!

2024年银行从业《初级法律法规》学霸笔记:票据业务的5大常考点!

2024年银行从业《初级法律法规》学霸笔记:个人存款业务,常考点!

2024年银行从业《初级法律法规》学霸笔记:利息与利率,易混淆考点!

2024年银行从业《初级法律法规》学霸笔记:货币基础知识,常考点!

2024年银行从业《初级法律法规》学霸笔记:我国行业分类及行业分析

2024年银行从业《初级法律法规》学霸笔记:宏观经济发展的四大目标,常考点!

新鲜出炉!2023年下半年初级银行《法律法规》考情分析!

2023年银行从业《初级法律法规》学霸笔记:个人活期存款与个人定期存款,常考点!