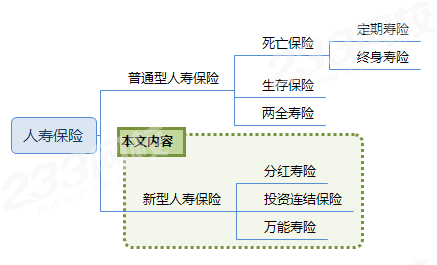

【本文大纲】

1、分红寿险

概念 | 分红寿险是指保险公司将其实际经营成果优于定价假设的盈余,按照一定比例向保单持有人进行分配的人寿保险产品。 |

红利来源 | ①死差益(损):实际死亡率小于(大于)预定死亡率而产生的利益(损失) ②利差益(损):实际投资收益率高于(低于)预定利率的部分 ③费差益(损):实际营业费用小于(大于)预计营业费用而产生的利益(损失) |

红利领取方式 | 现金红利:现金零取、累积生息、抵缴保费、缴清增额保险 增额红利:采用缴清增额保险方式领取,期满时保险金最高 |

特点 | ①保单持有取得保障的同时可以通过分红享受保险公司的经营成果。 相关规定:保险公司应至少将分红保险业务当年度可分配盈余的70%分配给客户 ②客户承担一定的投资风险 ③分红寿险定价的精算假设比较保守,即保单的价格较高,以便在实际经营过程中产生更多的可分配盈余。 |

2、投资连结保险

(1)账户设置

投资连结保险是指包含保险保障功能并至少在一个投资账户拥有一定资产价值的人身保险产品。

①投连险可以设置一个或多个投资账户

②客户可根据自身的投资偏好和风险承受能力选择资金在各个账户间的分配比例

③投资账户与保险公司其他账户分离,不同投资账户之间也相互分离

④资金可以在不同账户之间划转

⑤没有最低投资回报的保障

⑥不承诺现金价值,投保人承担全部投资风险

⑦死亡保险金的大小与投资账户的投资表现直接相关

(2)投资连结保险的特点

特点 | 内容 |

投资账户独立 | 投连险需设置单独投资账户,该账户独立于保险公司其他投资账户 |

保险责任多样 | 包括死亡、残疾给付、生存保险领取、豁免保险费、失能保险金、重大疾病等 |

缴费灵活 | 如:有的投连险在固定缴费基础上设置保险费假期,允许保险人不必按遇到的日期缴费。 有的投连险取消缴费期间、缴费频率、缴费数额规定,投保人可以随时支付最低限制数额以上的保险费。 |

费用收取透明 | 保险公司详细列明扣除费用的性质和使用方法,提供多渠道供客户查询。 |

3、万能寿险

(1)概念

万能险是一种产品运作机制完全透明、可灵活缴纳保费、可随时调整保险保障水平,且将保障和投资功能融为一体的保险产品。

(2)万能险通常提供最低收益保证

(3)万能险的特点

①在投保人缴纳首期保险费后,可以自有决定保费的支付金额和支付时间

②客户可以根据自身在不同阶段的需求和支付能力调高或调低保险金额和死亡给付方式

③在保单存续期间,在满足一定条件的情况下,投保人可以按照自己的需要从万能账户中领取部分账户价值,供自己支配使用。

温馨提示:文章由作者233网校-pjm独立创作完成,未经著作权人同意禁止转载。