一、教育规划概述

教育规划的重要性 | 教育支出的特点 |

(1)教育程度对职业生涯和人生发展的影响 | (1)教育投资周期长、金额大 |

二、教育投资规划的工具

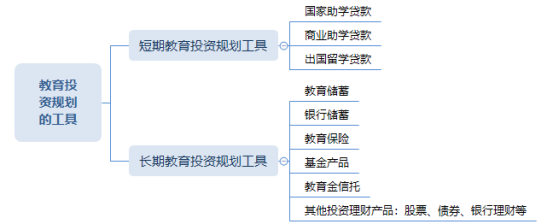

1、短期教育投资规划工具

(1)国家助学贷款

概念:国家助学贷款是由政府主导、财政贴息、财政和有效共同给予银行一定风险补偿金,银行、教育行政部门与有效共同操作的,帮助家庭经济困难的高校学生支付在校学习期间所需的学费、住宿费及生活费的银行贷款。

方式:借款人一次申请、贷款银行一次审批、单户核算、分次发放

原则:财政贴息、风险补偿、信用发放、专款专用和按期偿还

(2)商业助学贷款

概念:银行按商业原则自主向自然人发放的用于支持境内高等院校内苦难学生学费、住宿费和就读期间基本生活费的商业贷款。

原则:部分自筹、有效担保、专款专用和按期偿还

(3)出国留学贷款

概念:商业银行向出国留学人员本人、配偶或其直系亲属发放的,用于支付出国留学人员学学费、基本生活费等必需费用的个人贷款。

额度:不超过国外留学学校录取通知书或其他有效入学证明上载明的报名费、一年内的学费、生活费及其他必需费用的等值人民币总和。最高不超过50万元人民币。

2、长期教育投资规划工具

工具 | 要点 |

教育储蓄 | 关键词:非义务教育阶段、专项储蓄 对象:在校小学四年级及以上学生 存期:1年、3年、6年 额度:50元起存,每户本金最高限额2万元 计息方式:①1年期、3年期教育储蓄按开户日同期同档次整存整取定期储蓄存款利率计息; ②6年按开户日5年期整存整取定期储蓄存款利率计息; ③教育储蓄在存期内与利率调整,仍按开户日利率计息。 |

银行储蓄 | 常见方式,可以保证教育资金的安全性和流动性,但可能跑不赢通胀。 建议:独立开户、专款专用 |

教育保险 | 概念:为孩子准备教育基金为目的的保险 优势:保费豁免、保障功能、强制储蓄、投资分红 分类:纯粹教育金保险、某个阶段教育金保险、生存年金 |

基金产品 | 品种选择多、专家理财、灵活方便、基金定期定额投资 |

教育金信托 | 适合人群:有大额整笔资金家庭、离异家庭、高资产或高收入人群 |

其他投资理财产品 | 股票、政府或公司债券、银行的其他理财产品 |

温馨提示:文章由作者233网校-pjm独立创作完成,未经著作权人同意禁止转载。