资本资产定价模型

1、基本假设

①投资者是理性的;

②严格按照马柯维茨模型的规则进行多样化的投资;

③将从有效边界的某处选择投资组合;

④资本市场是完全有效的市场,没有任何摩擦阻碍投资。

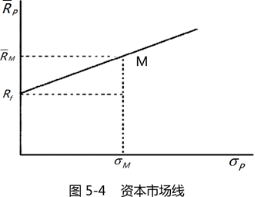

2、资本市场线

(1)分离定理

投资者对风险和收益的偏好状况与该投资者风险资产组合的最优构成无关。

(2)市场组合(M)

◆均衡状态下,每种证券在切点处投资组合中都有一个非零的比例;

◆均衡状态下,每个投资者对每种证券都愿意持有一定的数量,市场上各种证券的价格都处于使该证券的供求相等的水平上,无风险利率的水平也正好使得借入资金的总量等于贷出资金的总量;

◆人们将切点处组合叫做市场组合,用M来表示。从理论上说,M不仅由普通股资产构成,还包括优先股、债券、房地产等其他资产。但在现实中,人们常将M应用于普通股资产。

(3)所有投资者面临相同的资本市场线

①M代表市场组合,用Rf代表无风险利率;

②从Rf,出发画一条经过M的直线,在允许无风险借贷情况下的线性有效集;

③资本市场线的横轴:标准差,既包括系统风险又包括非系统风险,它反映这些资产组合的期望收益与其全部风险间的依赖关系。

任何不利用市场组合以及不进行无风险借贷的其他所有组合都将位于资本市场线的下方。

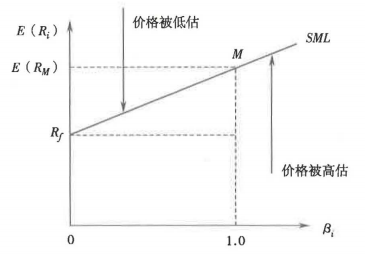

3、证券市场线

①横轴β,只包括系统风险,用来衡量资产或资产组合所含的系统性风险的大小。

②反映这些资产或资产组合的期望收益与其所含的系统风险的关系;

③衡量资产或资产组合所含系统风险的大小。

插入模块

温馨提示:文章由作者233网校-qyl独立创作完成,未经著作权人同意禁止转载。