233网校黄章令老师带领考生奋战2014经济法基础最后80天

233网校黄章令老师带领考生奋战2014经济法基础最后80天

第三章 支付结算法律制度【习题测试】

本章为经济法篇龙头老大,多年考核分值均超过20分,在三大税回归的2013年依旧做到了与流转税、所得税等章平分秋色,是历年考试不定项选择题的栖息地。

本章考点虽多,但难度不大,同学们应结合以往的学习及工作经历对本章内容进行准确理解。

☆票据的概念

票据是指出票人依法签发的,约定自己或者委托付款人在见票时或指定的日期向收款人或持票人无条件支付一定金额的有价证券。

☆票据的特征

1.票据是“完全有价证券”——票据与其所表示的权利不可分离。

【思考1】将票据金额的一部分转让的背书或者将票据金额分别转让给两人以上的背书无效。

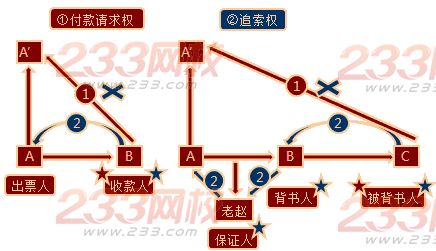

【思考2】能够行使付款请求权的当事人,包括票载的收款人和最后的被背书人,能够行使追索权的当事人除了票载的收款人以及最后的被背书人外,还包括代为清偿票据债务的保证人和背书人。

2.票据是“文义证券”

【思考】保证人未在票据或者粘单上记载“保证”字样,而另行签订保证合同或者保证条款的,不属于票据保证。

3.票据是“无因证券”

【思考】付款人及其代理付款人付款时,应当审查票据背书的连续,并审查提示付款人合法身份证或有效证件。

4.票据是“金钱债权证券”

【思考1】股票是否为票据法上规定的票据。

【思考2】提单是否为票据法上规定的票据。

5.票据是“要式证券”

【思考】单位、个人和银行办理支付结算,必须使用按中国人民银行统一规定印制的票据凭证和结算凭证。未使用按中国人民银行统一规定印制的票据,票据无效,未使用中国人民银行统一规定格式的结算凭证,银行不予受理。

6.票据是“流通证券”

【思考】以背书转让的票据,背书人应当连续。持票人以背书的连续,证明其票据权利;非经背书转让,而以其他合法方式取得票据的,依法举证,证明其票据权利。

233网校讲师独家解读备考策略 如何高效备考? 复习资料分享

233网校讲师独家解读备考策略 如何高效备考? 复习资料分享

考前必备:初级会计职称历年真题解析 2014年备考冲刺试题攻略

2014年233网校初级会计职称热点课程推荐:

初级会计职称全科VIP班高清课程 马上点击进入免费试听>>

包含:会计实务+经济法基础2科:(精讲+冲刺+习题+考点预测+真题班+无纸化机考:2套押题)不过2015年免费重学

赠送:课后习题+章节练习+课件下载+在线模考+讲师答疑+讲义下载

报名咨询:4000-800-233