233网校黄章令老师带领考生奋战2014经济法基础最后80天

233网校黄章令老师带领考生奋战2014经济法基础最后80天

第四章 增值税、消费税、营业税法律制度【习题测试】

本章借2013年增值税、消费税“王者归来”之东风,一跃而成为七章之首,2014年本章考核分值仍不会低于20分,大家应重点关注增值税与消费税的基本计算并注意二者的结合考核。

本章内容巨多,但并非“难于上青天”,初涉税法更需要大家在理解的基础上对考点进行把握,切勿死记硬背!

☆三大流转税征税范围比较

1.增值税与营业税

增值税:在我国境内“销售货物”或者“提供加工修理修配劳务”以及“进口货物”

营业税:在我国境内“提供应税劳务”、“转让无形资产”或者“销售不动产”

2.增值税与消费税

增值税:在我国境内“销售货物”或者“提供加工修理修配劳务”以及“进口货物”

消费税: 在我国境内“生产、委托加工和进口”消费税暂行条例规定的消费品,以及国务院确定的“销售”消费税暂行条例规定的消费品

☆流转税基本原理

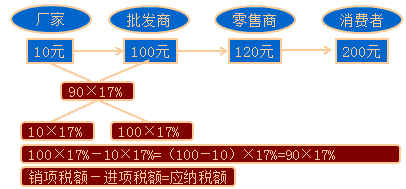

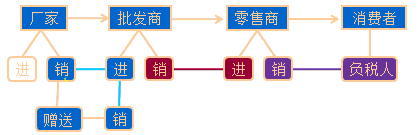

1.增值税税款抵扣制

2.增值税“链条式”的征纳税方式

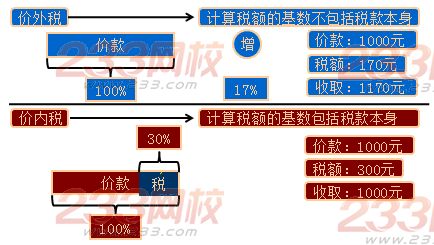

3.价外税与价内税

4.减免税

国家为什么要制定税收减免政策?

【注意】鼓励和照顾都是有限度的。

营业税税收减免

1.托儿所、幼儿园、养老院、残疾人福利机构提供的育养服务,婚姻介绍,殡葬服务。

2.残疾人员个人提供的劳务。

3.医院、诊所和其他医疗机构提供的医疗服务。

4.学校和其他教育机构提供的教育劳务(学历教育),学生勤工俭学提供的劳务。

5.农业机耕、排灌、病虫害防治、植物保护、农牧保险以及相关技术培训业务,家禽、牲畜、水生动物的配种和疾病防治。

6.纪念馆、博物馆、文化馆、文物保护单位管理机构、美术馆、展览馆、书画院、图书馆举办文化活动的门票收入,宗教场所举办文化、宗教活动的门票收入。

7.境内保险机构为出口货物提供的保险产品。

233网校讲师独家解读备考策略 如何高效备考? 复习资料分享

233网校讲师独家解读备考策略 如何高效备考? 复习资料分享

考前必备:初级会计职称历年真题解析 2014年备考冲刺试题攻略

2014年233网校初级会计职称热点课程推荐:

初级会计职称全科VIP班高清课程 马上点击进入免费试听>>

包含:会计实务+经济法基础2科:(精讲+冲刺+习题+考点预测+真题班+无纸化机考:2套押题)不过2015年免费重学

赠送:课后习题+章节练习+课件下载+在线模考+讲师答疑+讲义下载

报名咨询:4000-800-233