(五)应纳税额的计算

1.一般纳税人应纳税额的计算(见表2—91)

.jpg)

(1)销售额的确定(见表2—92)。

.jpg)

(2)进项税额的确定。

进项税额,是指纳税人购进货物或者接受加工修理修配劳务和应税服务,支付或者负担的增值税额。

准予从销项税额中抵扣的进项税额(见表2—93)。

.jpg)

(3)不得从销项税额中抵扣的进项税额(见表2—94)。

.jpg)

(4)非增值税应税项目确定。

非增值税应税项目是指非增值税应税劳务、转让无形资产(专利技术、非专利技术、商誉、商标、著作权除外)、销售不动产以及不动产在建工程。

一般纳税人提供财政部和国家税务总局规定的特定应税服务,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更。

2.小规模纳税人应纳税额的计算

小规模纳税人采取简易计税办法,并不得抵扣进项税额。其应纳税额计算公式为:

应纳税额=销售额×征收率

含税销售额的换算:

不含税销售额=含税销售额÷(1+征收率)

(六)征收管理

1.纳税义务发生时间

①纳税人提供应税劳务的,为收讫销售款项或者取得索取销售款项凭据的当天;②先开具发票的,为开具发票的当天;③纳税人提供有形动产租赁服务采取预收款方式的,为收到预收款的当天;④纳税人发生视同提供应税服务的,为应税服务完成的当天;⑤增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当天。

2.纳税地点(见表2—95)

.jpg)

3.纳税期限

根据《增值税暂行条例》及其实施细则的规定,增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。以1个季度为纳税期限的规定仅适用于小规模纳税人。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

扣缴义务人解缴税款的期限,依照上述规定执行。

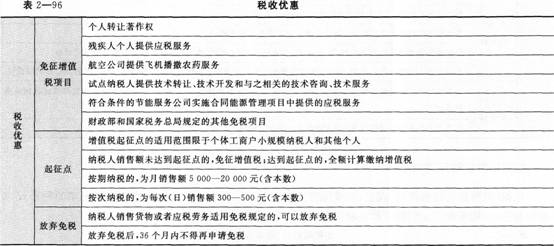

(七)税收优惠(见表2—96)

备考辅导:小编支招教你如何克服考试恐惧 三大备考预习策略

编辑提醒:2014初级会计职称考后感言 233网校讲师评价高 还等什么?考友强力推荐,赶紧报名吧!点击免费试听>>

加入我们,一起来分享学习的乐趣,微信公众号:czjkjzc、QQ群,扫一扫,总会有内容让你惊喜!