(三)消费税税目、税率

根据《消费税暂行条例》的规定,消费税税目共有14个,税率采取比例税率和定额税率两种形式,对卷烟和白酒,则采取了比例税率和定额税率双重征收的形式(见表2—98)。

.jpg)

.jpg)

消费税采取列举法按具体应税消费品设置税目税率,征税界限清楚,一般不易发生错用税率的情况。

但是,存在下列情况时,纳税人应按照相关规定确定适用税率:

1.纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品的销售额、销售数量。未分别核算销售额、销售数量,或者将不同税率的应税消费品组成成套消费品销售的,从高适用税率

2.配制酒适用税率的确定

(1)以蒸馏酒或食用酒精为酒基,同时符合以下条件的配制酒,按其他酒税率征收消费税。

①具有国家相关部门批准的食健字或卫食健字文号;

②酒精度低于38度(含)。

(2)以发酵酒为酒基,酒精度低于20度(含)的配制酒,按其他酒税率征收消费税。

3.纳税人自产自用的卷烟应当按照纳税人生产的同牌号规格的卷烟销售价格确定征税类别和适用税率

4.卷烟由于接装过滤嘴、改变包装或其他原因提高销售价格后,应按照新的销售价格确定征税类别和适用税率

5.委托加工的卷烟按照受托方同牌号规格卷烟的征税类别和适用税率征税。没有同牌号规格卷烟的,一律按卷烟最高税率征税

6.残次品卷烟应当按照同牌号规格正品卷烟的征税类别确定适用税率

7.下列卷烟不分征税类别一律按照56%卷烟税率征税,并按照定额每标准箱150元计算征税:①白包卷烟;②手工卷烟;③未经国务院批准纳入计划的企业和个人生产的卷烟

(四)消费税征收管理

1.纳税义务发生时间(见表2—99)

.jpg)

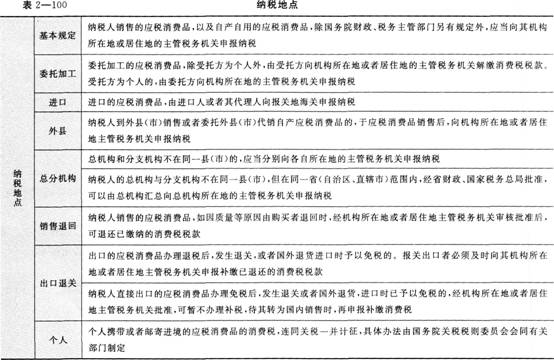

2.纳税地点(见表2—100)

3.纳税期限

消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。纳税人进口应税消费品,应当自海关填发海关进口消费税专用缴款书之日起15日内缴纳税款。

备考辅导:小编支招教你如何克服考试恐惧 三大备考预习策略

编辑提醒:2014初级会计职称考后感言 233网校讲师评价高 还等什么?考友强力推荐,赶紧报名吧!点击免费试听>>

加入我们,一起来分享学习的乐趣,微信公众号:czjkjzc、QQ群,扫一扫,总会有内容让你惊喜!