(三)营业税的计税依据

1.营业税计税依据的一般规定

营业税的计税依据又称营业税的营业额。营业额为纳税人提供应税劳务、转让无形资产或者销售不动产收取的全部价款和价外费用。

(1)价外费用。价外费用包括收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、罚息及其他各种性质的价外收费,但不包括同时符合以下条件代为收取的政府性基金或者行政事业性收费:

①由国务院或者财政部批准设立的政府性基金,由国务院或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费。

②收取时开具省级以上财政部门印制的财政票据。

③所收款项全额上缴财政。

(2)营业额的基本规定。

①纳税人发生应税行为,如果将价款与折扣额在同一张发票上注明的,以折扣后的价款为营业额;如果将折扣额另开发票的,不论其在财务上如何处理,均不得从营业额中扣除。

②纳税人因财务会计核算办法改变将已缴纳过营业税的预收性质的价款逐期转为营业收入时,允许从当期营业额中减除。

③单位和个人提供应税劳务、转让无形资产和销售不动产时,因受让方违约而从受让方取得的赔偿金收入,应并入营业额中征收营业税。

④纳税人提供应税劳务、转让无形资产或者销售不动产的价格明显偏低并无正当理由或者视同发生应税行为而无营业额的,由主管税务机关按下列顺序确定其营业额:

A.按纳税人最近时期发生同类应税行为的平均价格核定;

B.按其他纳税人最近时期发生同类应税行为的平均价格核定;

C.按下列公式核定:营业额=营业成本或者工程成本×(1+成本利润率)÷(1-营业税税率),公式中的成本利润率,由省、自治区、直辖市税务局确定。

⑤纳税人的营业额计算缴纳营业税后因发生退款减除营业额的,应当退还已缴纳营业税税款或者从纳税人以后的应缴纳营业税税额中减除。

⑥自2004年12月1日起,营业税纳税人购置税控收款机,经主管税务机关审核批准后,可凭购进税控收款机取得的增值税专用发票,按照发票上注明的增值税税额,抵免当期应纳营业税税额,或者按照购进税控收款机取得的普通发票上注明的价款,依下列公式计算可抵免税额:可抵免税额=价款÷(1+17%)×17%,当期应纳税额不足抵免的,未抵免部分可在下期继续抵免。

⑦纳税人以人民币以外的货币结算营业额的,须按外汇市场价格折合成人民币计算。人民币折合率可以选择营业额发生的当天或者当月1日的人民币汇率中间价。纳税人应当在事先确定采用何种折合率,一旦确定后1年内不得变更。

2.营业税计税依据的具体规定

(1)交通运输业。交通运输业的营业额为从事交通运输纳税人提供交通劳务所取得的全部运营价款和价外费用。

①纳税人将承揽的运输业务分给其他单位或者个人的,以其取得的全部价款和价外费用扣除支付给其他单位或者个人的运输费用后的余额为营业额。

②运输企业自中华人民共和国境内运输旅客或者货物出境,在境外改由其他运输企业承运旅客或者货物,以全程运费减去付给该承运企业的运费后的余额为营业额。

(2)建筑业。建筑业的营业额为纳税人承包建筑工程、修缮工程、安装工程、装饰工程和其他工程作业所取得的营业收入额,即建筑安装企业向建设单位收取的工程价款及价外费用。

①将建筑工程分包给其他单位的,以其取得的全部价款和价外费用扣除其支付给其他单位的分包款后的余额为营业额。

②纳税人提供建筑业劳务(不含装饰劳务)的,其营业额应当包括工程所用原材料、设备及其他物资和动力价款在内,但不包括建设方提供的设备的价款。

③纳税人自建自用房屋的行为不纳税;如纳税人(不包括个人自建自用住房销售)将自建的房屋对外销售,其自建行为首先应按建筑业缴纳营业税,再按销售不动产缴纳营业税。

④纳税人提供装饰劳务的,按照其向客户实际收取的人工费、管理费和辅助材料费等收入(不含客户自行采购的材料价款和设备价款)确认营业额。

⑤通信线路工程和输送管道工程所使用的电缆、光缆和构成管道工程主体的防腐管段、管件(弯头、三通、冷弯管、绝缘接头)、清管器、收发球筒、加热炉、金属容器等物品均属于设备,其价值不包括在工程的营业额中。其他建筑安装工程的营业额也不应包括设备价值。

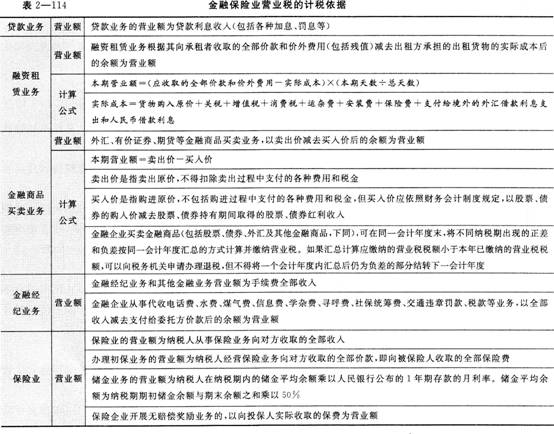

(3)金融保险业。金融业的营业额主要包括贷款利息收入、金融商品转让收益、融资租赁收益以及从事金融经纪业务和其他金融业务的手续费收入。其营业额的确定有三种方法:一是以收入全额为营业额;二是以余额为营业额;三是以手续费收人为营业额(见表2—114)。

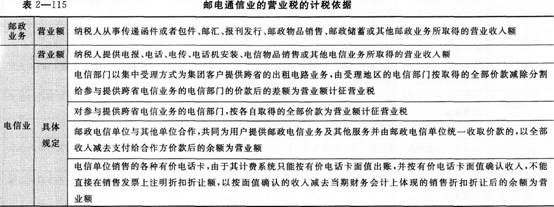

(4)邮电通信业(见表2—115)。

(5)文化体育业。

①文化体育业的营业额为从事文化体育业的单位和个人所取得的营业收入额,包括演出收入、播映收入、其他文化收入、经营游览场所收入和体育收入。

②单位或个人进行演出,以全部收入减去付给提供演出场所的单位、演出公司或经纪人的费用后的余额为营业额。

③广播电视有线数字付费频道业务应由直接向用户收取数字付费频道收视费的单位,按其向用户收取的收视费全额,向所在地主管税务机关缴纳营业税。对各合作单位分得的收视费收入,不再征收营业税。

(6)娱乐业。娱乐业的营业额为经营娱乐业收取的全部价款和价外费用,包括门票收费、台位费、点歌费、烟酒、饮料、茶水、鲜花、小吃等收费及经营娱乐业的其他各项收费。

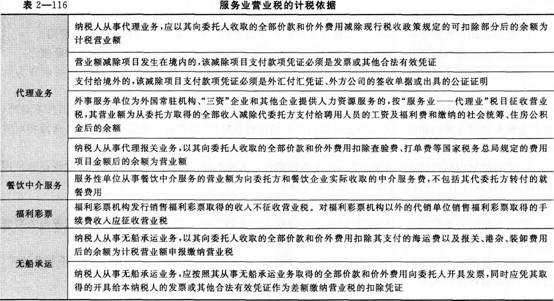

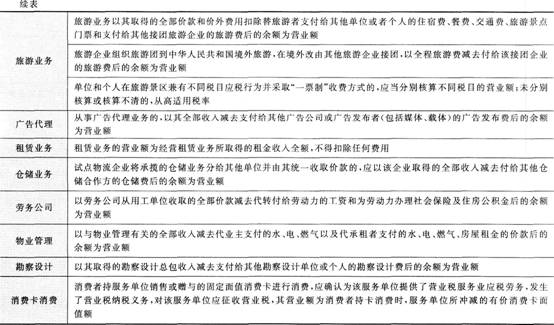

(7)服务业。服务业的营业额为纳税人从事各项服务业所取得的营业收入额(见表2—116)。

(8)转让无形资产。

①转让无形资产的营业额为转让无形资产所取得的转让额,具体包括无形资产受让方支付给转让方的全部货币、实物和其他经济利益。

②纳税人转让土地使用权,以全部收入减去土地使用权购置或受让原价后的余额为营业额。

③纳税人转让抵债所得的土地使用权,以全部收入减去抵债时该项土地使用权作价后的余额为营业额。

(9)销售不动产。

①销售不动产的营业额为纳税人销售不动产而向不动产购买者收取的全部价款和价外费用。

②纳税人销售或转让其购置的不动产,以全部收入减去不动产的购置原价后的余额为营业额。

③纳税人销售或转让抵债所得的不动产,以全部收入减去抵债时该项不动产作价后的余额为营业额。

(10)营业额扣除有关项目的合法有效凭据。纳税人提供应税劳务、转让无形资产或者销售不动产,按营业税有关规定可以扣除有关项目金额后以余额确定营业额的,纳税人必须提供扣除项目金额相对应的符合国务院税务主管部门有关规定的凭证(以下统称合法有效凭证):

①支付给境内单位或者个人的款项,且该单位或者个人发生的行为属于营业税或者增值税征收范围的,以该单位或者个人开具的发票为合法有效凭证;

②支付的行政事业性收费或者政府性基金,以开具的财政票据为合法有效凭证;

③支付给境外单位或者个人的款项,以该单位或者个人的签收单据为合法有效凭证,税务机关对签收单据有疑义的,可以要求其提供境外公证机构的确认证明;

④国家税务总局规定的其他合法有效凭证。纳税人不提供或提供的扣除有关项目凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,该项目金额不得扣除。

备考辅导:小编支招教你如何克服考试恐惧 三大备考预习策略

编辑提醒:2014初级会计职称考后感言 233网校讲师评价高 还等什么?考友强力推荐,赶紧报名吧!点击免费试听>>

加入我们,一起来分享学习的乐趣,微信公众号:czjkjzc、QQ群,扫一扫,总会有内容让你惊喜!