(四)特别纳税调整

1.特别纳税调整的范围(见表2—143)

.jpg)

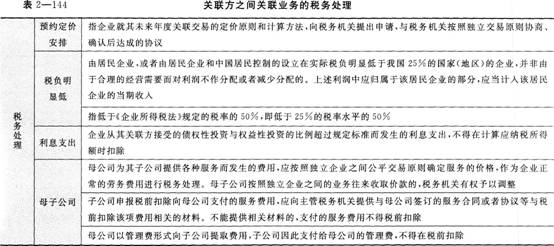

2.关联方之间关联业务的税务处理(见表2—144)

3.核定应纳税所得额

企业不提供与其关联方之间业务往来资料,或者提供虚假、不完整资料,未能真实反映其关联业务往来情况的,税务机关有权依法核定其应纳税所得额。

税务机关依照上述规定核定企业的应纳税所得额时,可以采用下列方法:

(1)参照同类或者类似企业的利润率水平核定;

(2)按照企业成本加合理的费用和利润的方法核定;

(3)按照关联企业集团整体利润的合理比例核定;

(4)按照其他合理方法核定。

4.补征税款和加收利息

税务机关依照税法规定作出纳税调整,需要补征税款的,应当补征税款,并按照国务院规定加收利息。

税务机关根据税收法律、行政法规的规定,对企业作出特别纳税调整的,应当对补征的税款,自税款所属纳税年度的次年6月1日起至补缴税款之日止的期间,按日加收利息。

前述规定加收的利息,不得在计算应纳税所得额时扣除。加收利息率,应当按照税款所属纳税年度中国人民银行公布的与补税期间同期的人民币贷款基准利率加5个百分点计算。

5.纳税调整的时效

企业与其关联方之间的业务往来,不符合独立交易原则,或者企业实施其他不具有合理商业目的安排的,税务机关有权在该业务发生的纳税年度起10年内,进行纳税调整。

备考辅导:小编支招教你如何克服考试恐惧 三大备考预习策略

编辑提醒:2014初级会计职称考后感言 233网校讲师评价高 还等什么?考友强力推荐,赶紧报名吧!点击免费试听>>

加入我们,一起来分享学习的乐趣,微信公众号:czjkjzc、QQ群,扫一扫,总会有内容让你惊喜!