(四)关税的计税依据

我国对进出口货物征收关税,主要采取从价计征的办法,以商品价格为标准征收关税。因此,关税主要以进出口货物的完税价格为计税依据。

1.进口货物的完税价格(见表2—162)

.jpg)

2.出口货物的完税价格(见表2—163)

.jpg)

3.进出口货物的完税价格的审定

对于进出口货物的收发货人或其代理人向海关申报进出口货物的成交价格明显偏低,而又不能提供合法证据和正当理由的;申报价格明显低于海关掌握的相同或类似货物的国际市场上公开成交货物的价格,而又不能提供合法证据和正当理由的;申报价格经海关调查认定买卖双方之间有特殊经济关系或对货物的使用、转让互相订有特殊条件或特殊安排,影响成交价格的,以及其他特殊成交情况,海关认为需要估价的,则按以下方法依次估定完税价格:

(1)相同货物成交价格法。相同货物成交价格法即以从同一出口国家或者地区购进的相同货物的成交价格作为该被估货物完税价格的价格依据。

(2)类似货物成交价格法。类似货物成交价格法即以从同一出口国家或者地区购进的类似货物的成交价格作为被估货物的完税价格的依据。

(3)国际市场价格法。国际市场价格法即以进口货物的相同或类似货物在国际市场上公开的成交价格为该进口货物的完税价格。

(4)国内市场价格倒扣法。国际市场价格倒扣法即以进口货物的相同或类似货物在国内市场上的批发价格,扣除合理的税、费、利润后的价格。

(5)合理方法估定的价格。如果按照上述几种方法顺序估价仍不能确定其完税价格时,则可由海关按照合理方法估定。

(五)关税应纳税额的计算(见表2一164)

.jpg)

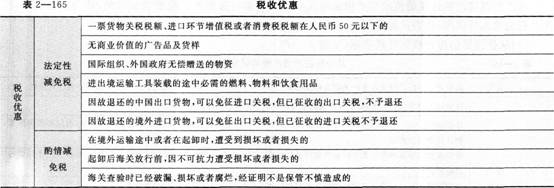

(六)关税的税收优惠

关税的减税、免税分为法定性减免税、政策性减免税和临时性减免税(见表2—165)。

(七)关税的征收管理

(1)关税是在货物实际进出境时,即在纳税人按进出口货物通关规定向海关申报后、海关放行前一次性缴纳。

(2)进出口货物的收、发货人或其代理人应当在海关签发税款缴款凭证次日起7日内(星期日和法定节假日除外),向指定银行缴纳税款。逾期不缴的,除依法追缴外,由海关自到期次日起至缴清税款之日止,按日征收欠缴税额1‰的滞纳金。

(3)对由于海关误征,多缴纳税款的;海关核准免验的进口货物在完税后,发现有短卸情况,经海关审查认可的;已征出口关税的货物,因故未装运出口申报退关,经海关查验属实的,纳税人可以从缴纳税款之日起的1年内,书面声明理由,连同纳税收据向海关申请退税,逾期不予受理。

(4)进出口货物完税后,如发现少征或漏征税款,海关有权在i年内予以补征;如因收发货人或其代理人违反规定而造成少征或漏征税款的,海关在3年内可以追缴。

备考辅导:小编支招教你如何克服考试恐惧 三大备考预习策略

编辑提醒:2014初级会计职称考后感言 233网校讲师评价高 还等什么?考友强力推荐,赶紧报名吧!点击免费试听>>

加入我们,一起来分享学习的乐趣,微信公众号:czjkjzc、QQ群,扫一扫,总会有内容让你惊喜!