2015学习没方向? 233网校讲师教你如何备考? 留言送积分

233网校讲师教你如何备考? 留言送积分

考点三十四 契税法律制度

(一)契税的纳税人和征税范围(见表2—169)

.jpg)

【提示】土地、房屋权属变动还有其他一些不同的形式,如典当、继承、分拆(分割)、出租或者抵押等形式而发生的土地、房屋权属变动的,不属于契税的征税范围。

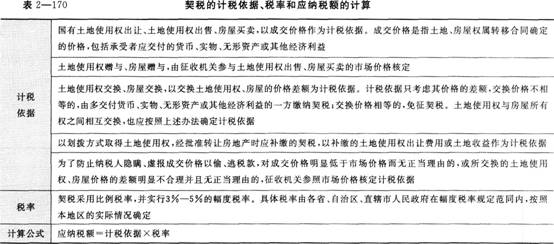

(二)契税的计税依据、税率和应纳税额的计算(见表2—170)

(三)契税的税收减免

(1)国家机关、事业单位、社会团体、军事单位承受土地、房屋用于办公、教学、医疗、科研和军事设施的,免征契税。

(2)城镇职工按规定第一次购买公有住房的,免征契税。

(3)因不可抗力灭失住房而重新购买住房的,酌情准予减征或者免征契税。

(4)土地、房屋被县级以上人民政府征用、占用后,重新承受土地、房屋权属的,是否减征或者免征契税,由省、自治区、直辖市人民政府确定。

(5)纳税人承受荒山、荒沟、荒丘、荒滩土地使用权,用于农、林、牧、渔业生产的,免征契税。

(6)依照我国有关法律规定以及我国缔结或参加的双边和多边条约或协定的规定应当予以免税的外国驻华使馆、领事馆、联合国驻华机构及其外交代表、领事官员和其他外交人员承受土地、房屋权属的,经外交部确认,可以免征契税。经批准减征、免征契税的纳税人,改变有关土地、房屋的用途的,就不再属于减征、免征契税范围,并且应当补缴已经减征、免征的税款。

(四)契税纳税义务发生时间、纳税地点和纳税期限

1.纳税义务发生时间

契税的纳税环节是纳税人签订土地、房屋权属转移合同的当天,或者纳税人取得其他具有土地、房屋权属转移合同性质凭证的当天。

2.纳税地点

契税实行属地征收管理。纳税人发生契税纳税义务时,应向土地、房屋所在地的税务征收机关申报纳税。

3.纳税期限

纳税人应当自纳税义务发生之日起10日内,向土地、房屋所在地的税收征收机关办理纳税申报,并在税收征收机关核定的期限内缴纳税款。

备考辅导:小编支招教你如何克服考试恐惧 三大备考预习策略

编辑提醒:2014初级会计职称考后感言 233网校讲师评价高 还等什么?考友强力推荐,赶紧报名吧!点击免费试听>>

加入我们,一起来分享学习的乐趣,微信公众号:czjkjzc、QQ群,扫一扫,总会有内容让你惊喜!