2015学习没方向? 233网校讲师教你如何备考? 留言送积分

233网校讲师教你如何备考? 留言送积分

考点四十二 税收征收管理法

(一)税收法律关系及征纳双方的权利和义务(见表2—195)

.jpg)

(二)征纳双方的权利和义务

1.税务机关的权利和义务(见表2一196)

.jpg)

.jpg)

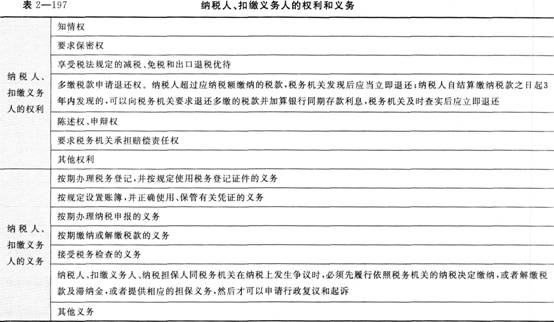

2.纳税人、扣缴义务人的权利和义务(见表2—197)

(三)我国税收征收管理体制

从1994年开始,我国实行分税制财政管理体制。按照分税制的要求,将国家开征的全部税种划分为中央税、中央与地方共享税和地方税。

目前,我国的税收主要由税务、海关等系统负责征收管理。

在省以下,税务系统按税种征管分设国家税务局和地方税务局,分别负责中央税、中央与地方共享税和地方税的征收管理工作,形成国家税务局和地方税务局两个相对独立的税收管理组织体系。

税收征收管理的内容主要包括税务管理、税款征收、税务检查和法律责任。其中,税务管理是基础,税款征收是重点,税务检查是手段,法律责任是保障。为了保障税收管理相对人的权益不受侵害,法律规定,纳税人和其他税务当事人认为税务机关的具体行政行为侵犯其合法权益时,可以依法向税务机关申请行政复议,或者向人民法院提起行政诉讼。

备考辅导:小编支招教你如何克服考试恐惧 三大备考预习策略

编辑提醒:2014初级会计职称考后感言 233网校讲师评价高 还等什么?考友强力推荐,赶紧报名吧!点击免费试听>>

加入我们,一起来分享学习的乐趣,微信公众号:czjkjzc、QQ群,扫一扫,总会有内容让你惊喜!