1、单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人(以下称承包人)以发包人、出租人、被挂靠人(以下称发包人)名义对外经营并由发包人承担相关法律责任的,以( )为纳税人。否则,以( )为纳税人。

答案:该发包人;承包人。

2、资管产品运营过程中发生的增值税应税销售行为,以( )为增值税纳税人。

答案:资管产品管理人

3、【填空题】

(1)出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按( )税目缴税。

(2)运输工具承运业务,按( )缴税。

(3)融资性售后回租按什么税目缴税?融资租赁呢?

(4)将建筑物、构筑物等不动产or飞机、车辆等有形动产的广告位出租给其他单位或者个人用于发布广告,按照( )缴。

(5)固定电话、有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、开户费、扩容费以及类似收费,按照( )缴。

(6)以货币资金投资收取的固定利润or保底利润,按照( )缴。

答案:

(1)交通运输服务——陆路运输

(2)交通运输服务

(3)融资性售后回租按金融服务——贷款服务缴税;融资租赁按现代服务——租赁服务缴税

(4)现代服务——经营租赁服务

(5)建筑服务——安装服务

(6)金融服务——贷款服务

4、【易错点】装卸搬运服务按“现代服务—— 物流辅助服务”缴税;货运服务按“交通运输服务”缴税。

5、按照【传统增值税】《增值税暂行条例实施细则》,哪些情形属于视同销售行为?

答案:

(1)将货物交付其他单位或者个人代销;

(2)销售代销货物;

(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外;

(4)将自产or委托加工的货物用于非应税项目;

(5)将自产、委托加工的货物用于集 体 福利or个 人 消费;

(6)将自产、委托加工或者购进的货物作为 投 资,提供给其他单位或者个体工商户;

(7) 将自产、委托加工或者购进的货物分配给 股 东or投资者;

(8)将自产、委托加工或者购进的货物 无 偿赠送其他单位or个人。

6、按照【营改增】《营业税改征增值税试点实施办法》,,哪些情形属于视同销售行为?

答案:

(1)单位or个体工商户向其他单位or个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

(2)单位or个人向其他单位or个人无偿转让无形资产or不动产,但用于公益事业或者以社会公众为对象的除外。

【注意】公益事业or社会公众的例外,即不交增值税。

(3)财政部和国家税务总局规定的其他情形。

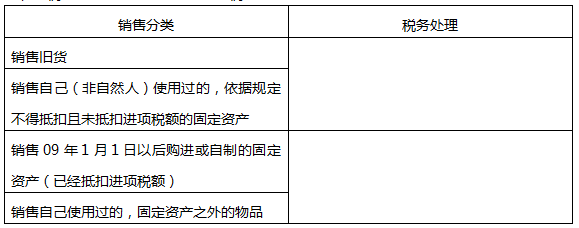

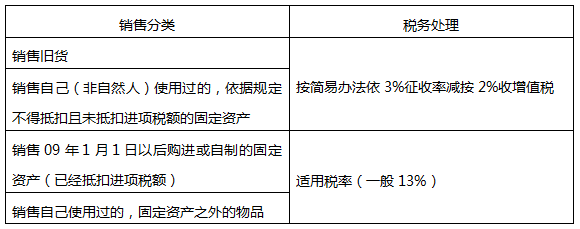

7、纳税人销售使用过物品和旧货的税务处理

答案:

8、企业销售货物提供商业折扣,并且销售额和折扣额在同一发票上,销售额应该怎样确定?

答:按折扣后的销售额。

9、销售金银首饰的企业发生以旧换新的业务,其销售额应该怎样确定?

答:按卖方实际收取的价款,即销售额=新旧差价+损耗费。

【备注】除了销售金银外,其余均是以新货物的售价作为销售额。之所以金银有例外,是因为金银还能够回炉重造,倒时候再销售,同样还要交销项税,所以税务局就对其网开一面。

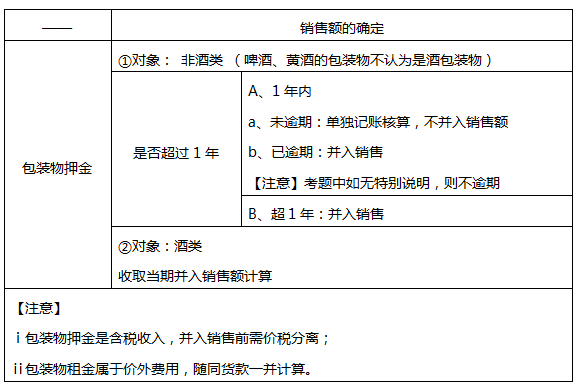

10、涉及包装物押金的销售额的确定

答:【下图来自MR.H精讲班】

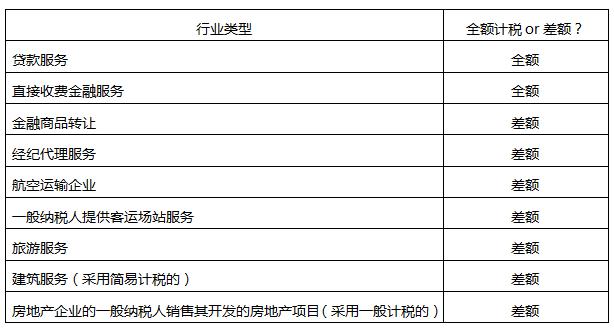

11、营改增中销售额确定

12、用于集体福利or个人消费的购进货物、劳务、服务、无形资产和不动产,发生的进项税,可以抵扣吗?

答:不可以抵扣。同时,需要补充的是,购入固定资产、无形资产、不动产,仅指专用于上述项目的,才不得抵扣。如果是既用于上述不允许抵扣项目,又用于抵扣项目的, 该进项税额准予全部抵扣。

13、购进的贷款服务、餐饮服务、居民日常服务和娱乐服务——不得抵扣进项税。

14、外国企业无偿援助的进口物资和设备,可以免征增值税吗?

答:不可以。外国政府、国际组织无偿援助的进口物资和设备才属于免税项目。

15、由残疾人直接进口供残疾人专用的物品,可以免征增值税吗?

答:不可以。由残疾人的组织直接进口供残疾人专用的物品才属于免税项目。

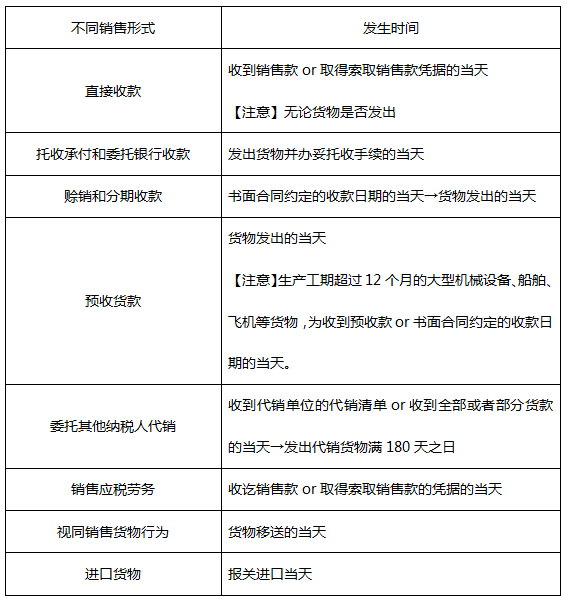

16、纳税义务发生时间

答案:

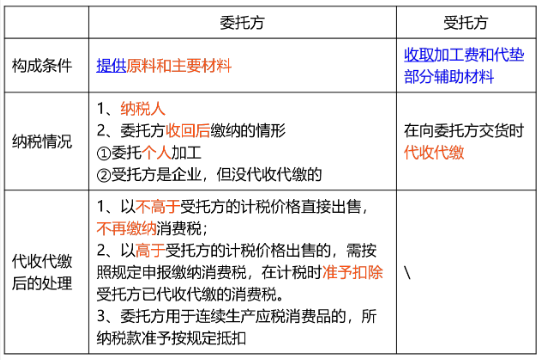

17、委托加工应税消费品的构成条件、纳税情况和代收代缴后的处理

答案:下图来自MR.H精讲班

18、金银铂钻(金银首饰、钻石及钻石饰品、铂金首饰)消费税的征税环节是?

答案:零售环节。

19、卷烟和超豪华小汽车消费税的加征环节分别是?

答案:批发环节加征;零售环节加征

20、【判断题】

(1)对饮食业、商业、娱乐业举办的啤酒屋(啤酒坊)利用啤酒生产设备生产的啤酒,应当征收消费税( )。

(2)应该对调味料酒征收消费税( )。

(3)应该对体育用的发令纸、鞭炮药引线征收消费税( )。

(4)舞台、戏剧、影视演员化妆用的上妆油、卸妆油、油彩不征收消费税( )。

(5)不对电动汽车、沙滩车、雪地车、卡丁车、高尔夫车征收消费税( )。

答案:

(1)√

(2)×

(3)×

(4)√

(5)√

21、纳税人通过自设非独立核算门市部销售的自产应税消费品,应当按照( )征收消费税。

答案:门市部对外销售额或者销售数量。

22、纳税人将应税消费品用于换取生产资料和消费资料,投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的( )作为计税依据计算消费税。

答案:最高销售价格

23、白酒生产企业向商业销售单位收取的“品牌使用费”应纳入销售额。

24、金银首饰与其他产品组成成套消费品销售的,应按销售额全额征收消费税。

不懂制定学习计划?无法提炼教材考点?不妨跟随讲师学习,233网校初级会计通关课程,面对面与讲师交流,赶紧来看>>

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。