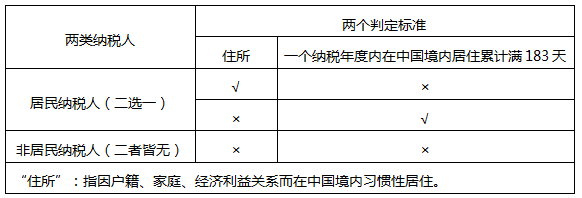

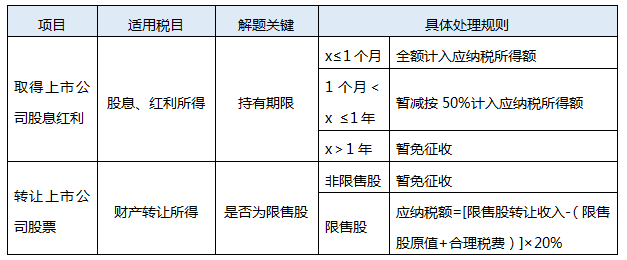

1、居民纳税人和非居民纳税人的区分标准?【下图来自MR.H精讲班节选】

2、个人独资企业和合伙企业要缴纳企业所得税吗?

答案:个人独资企业和合伙企业不缴纳企业所得税,只对投资者个人or个人合伙人取得的生产经营所得征收个人所得税。

3、无住所个人一个纳税年度内在中国境内累计居住天数,按照个人在中国境内累计停留的天数计算。在中国境内停留的当天满24小时的,( )中国境内居住天数,在中国境内停留的当天不足24小时的,( )中国境内居住天数。

答案:计入;不计入

4、属于综合所得的有哪四项应税所得项目?

答案:①工资、薪金所得;②劳务报酬所得;③稿酬所得;④特许权使用费所得。

【补充】对于居民个人而言,属于综合所得的,按纳税年度合并计算个人所得税。有扣缴义务人的,由扣缴义务人按月或者按次预扣预缴税款;需要办理汇算清缴的,应当在取得所得的次年3月1日至6月30日内办理汇算清缴。

5、【判断题】独生子女补贴、差旅费津贴、餐补不属于工资、薪金性质( )。

【总结】不属于工资、薪金性质的有:

①独生子女补贴

②执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食补贴

③托儿补助费

④差旅费津贴、误餐补助

6、从职务科技成果转化收入中给予科技人员的现金奖励,可减按( )计入科技人员当月“( )所得”。

答案:50%;工资薪金所得。

7、【判断题】作者去世后,财产继承人取得的遗作稿酬,不属于个人所得税的征收范围( )。

8、【判断题】作者将自己的文字作品手稿原件或复印件公开拍卖(竞价)取得的所得,按照“稿酬所得”征收个人所得税。( )

【按照“特许权使用费所得”税目征收的】

①作者将自己的文字作品手稿原件或复印件公开拍卖(竞价)取得的所得;

②个人取得特许权的经济赔偿收入;

③编剧从电视剧的制作单位取得的剧本使用费。

【补充】个人出租住房取得的所得暂减按10%税率征收个税。

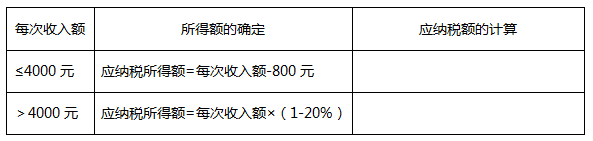

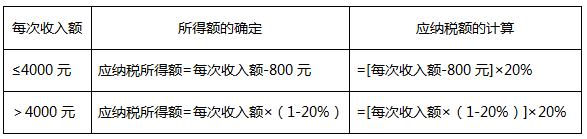

11、【判断题】个人取得单张有奖发票奖金所得≤800元的暂免征收个税;对超过800元的部分,征收个人所得税。( )

答案:×。应该是“对个人取得单张有奖发票奖金所得>800元的,全额征收个税”。比如说取得1000元,是以1000×20%,而非(1000-800)×20%。而且,偶然所得按照每次收入额计征个税,所得额的确定上没有相关扣除的规定。

【同样的有】对个人购买福利彩票、体育彩票,一次中奖收入>1万元的,全额征收;≤1万元:暂免征收个税。

12、以下情形,是否征收个人所得税:

①企业通过价格折扣、折让方式向个人销售商品(产品)和提供服务( )。

②企业在向个人销售商品(产品)和提供服务的同时给予赠品(如通信企业对个人购买手机赠送话费、入网费,或者购话费赠手机等)( )。

③企业对累积消费达到一定额度的个人按消费积分反馈礼品( )。

答案:三个都是不征收。

13、【判断题】对于残疾、孤老人员和烈属的所得,免征个人所得税( )。

答案:×。残疾、孤老人员和烈属的所得享受“减税”的税收优惠。

不懂制定学习计划?无法提炼教材考点?不妨跟随讲师学习,233网校初级会计通关课程,面对面与讲师交流,赶紧来看>>

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。