一、居民纳税人和非居民纳税人

两个标准:住所和183天,具体来说:

两类纳税人 | 两个判定标准 | 纳税义务 | |

住所 | 一个纳税年度内在中国境内居住累计满183天 | ||

居民纳税人 (二选一) | √ | × | 境内外 |

× | √ | ||

非居民纳税人 | × | × | 境内 |

二、应纳税所得项目

所得分类 | 应税所得项目 |

综合所得 | ①工资、薪金所得 ②劳务报酬所得 ③稿酬所得 ④特许权使用费所得 【注意】这四项,对于居民纳税人是综合所得,对于非居民纳税人是分类所得。 |

分类所得 | ①经营所得 ②利息、股息、红利所得【全额计征】 ③财产租赁所得 ④财产转让所得 ⑤偶然所得【全额计征】 【注意】这几项不管是居民纳税人还是非居民纳税人都是分类所得。 |

三、综合所得的计算

应纳税额=应纳税所得额×适用税率-速算扣除数

1、先确定目标,即各种所得的具体范围

2、所得额=每一纳税年度的收入额-费用6万元-专项扣除-专项附加扣除-法定其他费用扣除

3、确定税率

4、应纳税额=应纳税所得额×适用税率-速算扣除数=(每一纳税年度的收入额-费用6万元-专项扣除-专项附加扣除-法定的其他扣除)×适用税率-速算扣除数

四、综合所得具体的征税范围

(一)工资、薪金所得

所得 | 因任职or受雇而取得的 |

性质 | 非独立个人劳动所得 |

内容 | 工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴 |

不属于该性质 | ①独生子女补贴 ②执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食补贴 ③托儿补助费 ④差旅费津贴、误餐补助 |

【易错点总结】

1、离退休人员从原任职单位取得的各类补贴、奖金、实物,不属于免税的退休工资、离休工资、离休生活补助费。

2、个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收入,扣除一定标准的公务费用后.

3、个人因任职、受雇从上市公司取得的股票增值权所得和限制性股票所得。

4、城镇企业事业单位及其职工个人实际缴付的失业保险费,超过《失业保险条例》规定比例的,应将其超过规定比例缴付的部分计人职工个人当期的工资薪金收入。

(二)劳务报酬所得

和工资、薪金的区别在于:劳务报酬属于非雇佣关系,是独立性劳务。

【易错点总结】

1、个人兼职取得的收入——按该税目征税

2、律师以个人名义再聘请其他人员为其工作而支付的报酬——按该税目征税

(三)稿酬所得

稿酬所得,是指个人因其作品以图书、报刊形式出版、发表而取得的所得。

【易错点总结】

一定要是“出版、发表”所得。但是,作者去世后,财产继承人取得的遗作稿酬,也应征收个人所得税。

(四)特许权使用费所得

按照此税目征收的:

(1)作者将自己的文字作品手稿原件或复印件公开拍卖(竞价)取得的所得

(2)个人取得特许权的经济赔偿收入

(3)编剧从电视剧的制作单位取得的剧本使用费

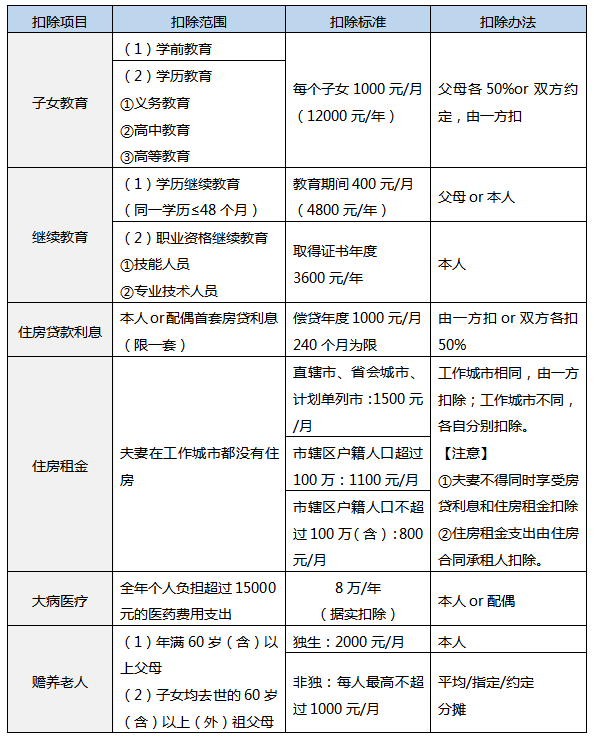

五、专项附加扣除

大家在学习过程中,遇到哪些《经济法基础》的重点难以理解的,可以在下方留言,老师都会为大家解答~

决胜2022年初级会计职称考试,更多省事、省时秘诀就在取证班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材直播班(详析教材变化) | |

教材精讲班(熟悉教材考点脉络) | ||

习题班(总结做题方法思路) | ||

强化阶段 | 冲刺班(历年高频考点串讲) | |

回炉考点直播班(直播讲解考点) | ||

真题解析班(解读真题考点) | ||

冲刺阶段 | 考题突击班(直播2套试卷/科) | |

模考大赛班(直播讲解考点) | ||

机考操作班(讲解机考技巧) |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。