一、考情分析

【考试地位】10分左右

【重要星级】★★

【内容概述】纳税人、征税范围、应纳税额的计算、税收优惠和纳税义务发生时间

二、入门知识点

模块一:房产税、契税、土地增值税

(一)房产税

1、纳税人

一般情形 | 1、在我国城市、县城、建制镇和工矿区内拥有房屋产权的单位和个人 【注意】包括产权属集体和个人所有的:集体单位和个人 | |

其他情形 | 2、产权出典的:承典人 | |

3、产权所有人、承典人均不在房产所在地的 | 代管人or使用人 | |

4、产权未确定以及租典纠纷未解决的 | ||

5、纳税单位和个人无租使用房产管理部门、免税单位及纳税单位的房产:使用人 | ||

2、征税范围

征税范围 | 1、城市 | 房屋 【注意】 1、房地产开发商建造的商品房: (1)出售前:不征 (2)出售前已使用、出租、出借:征税 2、独立于房屋之外的建筑物:不征 (比如说:围墙、烟囱、水塔、菜窖、室外泳池) |

2、县城 | ||

3、建制镇 | ||

4、工矿区 【注意】不包括农村 |

3、房产税税率及应纳税额计算

计税方法 | 计税依据 | 税率 | 应纳税额计算 |

从价计征 | 房产余值 | 1.2% | 房产原值×(1-扣除比例)×1.2% |

从租计征 | 房产租金 | 12%or 4% | 租金收入×12% or 4% |

【注意】暂减按4%税率征收的两种情形:

(1)个人出租的居民住房,不区分用途

(2)对企事业单位、社会团体以及其他组织按市场价格向个人出租用于居住的住房

4、从价计征的特殊情况

具体情形 | 计税依据的规定 | |

房屋附属设备和配套设施 | 与房屋不可分割、不可随意移动的各种附属设备或一般不单独计算价值的配套设施 | 计入房产原值 |

对原有房屋进行改建、扩建 | 相应增加房屋原值 | |

更换房屋附属设备和配套设施的 | 加新减旧 | |

投资联营的房产 | 参与利润分红,共担风险 | 依房产余值 |

收取固定收入,不承担联营风险 | 依房产租金 | |

融资租赁房屋 | 依房产余值 | |

业主共有的经营性房产 | 自营的 | 依房产余值 |

出租的 | 依房产租金 | |

(二)契税

1、纳税人

在我国境内承受土地、房屋权属转移的单位和个人

2、征税范围——关键点是“不动产的所有权是否转移”

3、税率、计税依据和应纳税额

情形 | 计税依据 | 税率 | 应纳税额 |

买卖 | 不含增值税的成交价格 | 3%——5% | 计税依据×税率 |

赠与 | 核定价格 | ||

互换 | 差额 | ||

划拨 | 补交的土地使用权出让费用或土地收益 |

(三)土地增值税

1、一般规定

征收的 | 1、国有土地使用权转让 【注意】出让——不征税 |

2、地上建筑物及其他附着物所有权变动 | |

3、有偿转让房地产 | |

不予征税的情形 | (1)以继承无偿转让房地产 |

(2)两种房地产赠与行为: ①赠与直系亲属或承担直接赡养义务人 ②赠与其他社会福利、公益事业的 |

2、特殊规定

企业改制重组 | (1)企业发生整体改制的(不改变原企业的投资主体,并承继原企业权利、义务),对改制前的企业将国有土地、房地产转移、变更到改制后的企业:× |

(2)两个或两个以上企业合并为一个企业,且原企业投资主体存续的,对原企业将房地产转移、变更到合并后的企业:× | |

(3)按照法律规定或者合同约定,企业分设为两个或两个以上与原企业投资主体相同的企业,对原企业将房地产转移、变更到分立后的企业:× | |

(4)单位、个人在改制重组时以房地产作价入股进行投资,对其将房地产转移、变更到被投资的企业:× 【注意】上述政策不适用于房地产开发企业 | |

房地产企业将部分房地产转为自用or出租,若产权未变:× | |

房地产交换 | (1)单位之间:√ |

(2)个人间交换自有居住用房的:免征 | |

合作建房 | (1)自用:暂免 |

(2)转让:√ | |

房地产出租:× | |

房地产抵押 | (1)抵押期间:× |

(2)抵押期满后: ①清偿本息:× ②以房地产抵债:√ | |

房地产代建行为:× | |

房地产重新评估:× | |

土地使用者处置土地使用权(实质转让、抵押或置换了土地并取得了相应的经济利益):√ | |

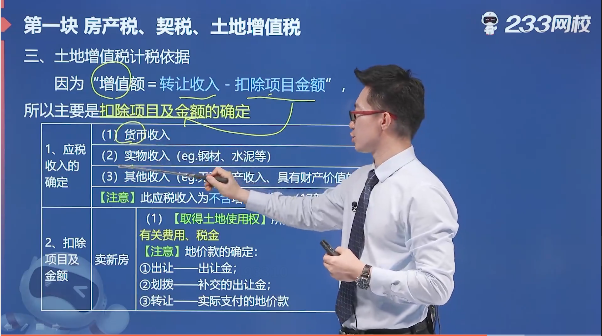

3、土地增值税计税依据

土地增值税计算时的扣除项目及金额的确定是难点也是一个小重点。如果是同时备考注会的考生,该部分在初级阶段一定要打好基础,因为土地增值税是注会税法的主观题考点。点击立即学习>>

模块二:城镇土地使用税

1、纳税人、税率和计税依据

纳税人 | 1、拥有土地使用权的单位或个人; 2、拥有土地使用权的纳税人不在土地所在地的,由代管人or实际使用人缴纳; 3、土地使用权未确定或权属纠纷未解决的,由实际使用人纳税; 4、土地使用权共有的,共有各方均为纳税人,由共有各方分别纳税。 【总结】谁受益 谁纳税 |

税率 | 实行有幅度的差别定额税率,且每个幅度税额差距为20倍 |

计税依据:实际占用的土地面积 | 1、凡由 省级人民政府确定的单位组织 测定土地面积的,以测定的土地面积为准 |

2、尚未组织测定,但纳税人 持有政府部门核发的 土地使用证书的,以证书确定的土地面积为准 | |

3、尚未核发土地使用证书的,应由纳税人据实申报土地面积,并据以纳税,待核发土地使用证书后再作调整 | |

年应纳税额 | 实际占用应税土地面积(平方米)×适用税额 |

2、纳税义务发生时间(只有第5非“次月”)

情形 | 纳税义务发生时间 |

购新房 | 自房屋交付使用之次月起缴纳 |

购存量房 | 自办理权属变更、变更登记手续、登记机关签发房屋权属证书之次月起缴纳 |

出租、出借房产 | 自交付出租、出借房产之次月缴纳 |

以出让或转让有偿取得土地使用权 | 合同约定→合同签订次月起缴纳 |

新征用耕地 | 自批准征用之日起满一年时开始缴纳 |

新征用的非耕地 | 自批准征用之次月起缴纳 |

大家在学习过程中,遇到哪些《经济法基础》的重点难以理解的,可以在下方留言,老师都会为大家解答~

决胜2022年初级会计职称考试,更多省事、省时秘诀就在畅学班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材直播班(详析教材变化) | |

教材精讲班(熟悉教材考点脉络) | ||

习题班(总结做题方法思路) | ||

强化阶段 | 冲刺班(历年高频考点串讲) | |

回炉考点直播班(直播讲解考点) | ||

真题解析班(解读真题考点) | ||

冲刺阶段 | 考题突击班(直播2套试卷/科) | |

模考大赛班(直播讲解考点) | ||

机考操作班(讲解机考技巧) |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。