注意:初会考试一共14批次,考试题目随机抽取,以下考题根据考生回忆整理,233网校教研团队根据考生反馈进行解析,仅供参考!

根据考生反馈来看,许多真题考点都在233网校葛广宇、庄欣、MR.H、孙林老师的精讲班、冲刺班、习题班以及模考金题班中做过详细讲解,学过233网校初会课程的考友们,在考试的时候遇到自己学过的考点,有没有超开心?下面,就让我们一起来看一看本次考试覆盖情况吧!

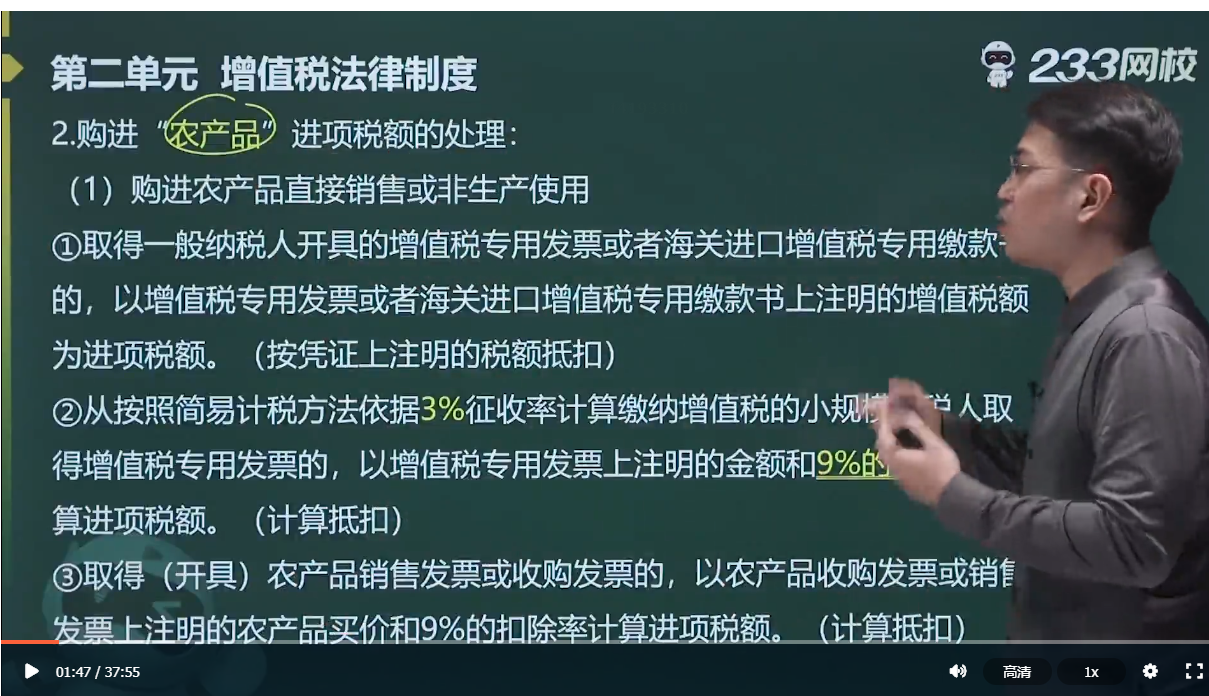

1.甲粮油公司为增值税一般纳税人,2021年10月向农民收购一批大豆,开具的农产品收购发票上往明买价99190元,从农场购进花生,取得农产品销售发票注明买价273000元。当月购进的大豆和花生均用于生产食用植物油。已知购进农产品按9%的扣除率计算进项税额。计算甲粮油公司当月上述业务准予抵扣的进项税额的下列算式中,正确的是()。

A.99190×9%+273000×9%=33497.1(元)

B.273000÷(1-9%)×9%=27000(元)

C.99190÷(1-9%)×9%=9810(元)

D.99190÷(1-9%)×9%+273000÷(1-9%)×9%=36810(元)

【考察考点】准予抵扣的进项税额

【考点归属班级】《经济法基础》教材精讲班(孙林)-孙林-第30讲-增值税法律制度(七)

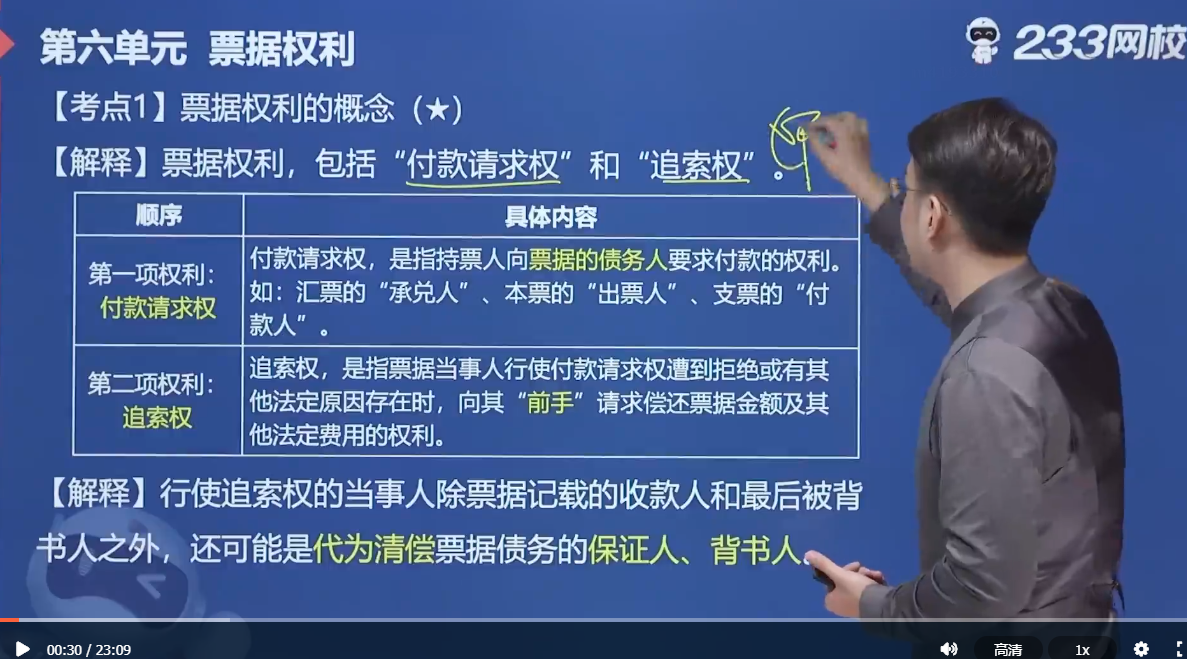

2.2021年3月1日,甲公司向乙公司签发一张由丙公司承兑的汇票,乙公司将该汇票背书转让给丁公司,同时由戊公司提供票据保证,该汇票上的权利人是()

A.丙公司

B.乙公司

C.丁公司

D.甲公司

【考察考点】票据权利

【考点归属班级】《经济法基础》教材精讲班(孙林)-孙林-第21讲-票据权利(一)

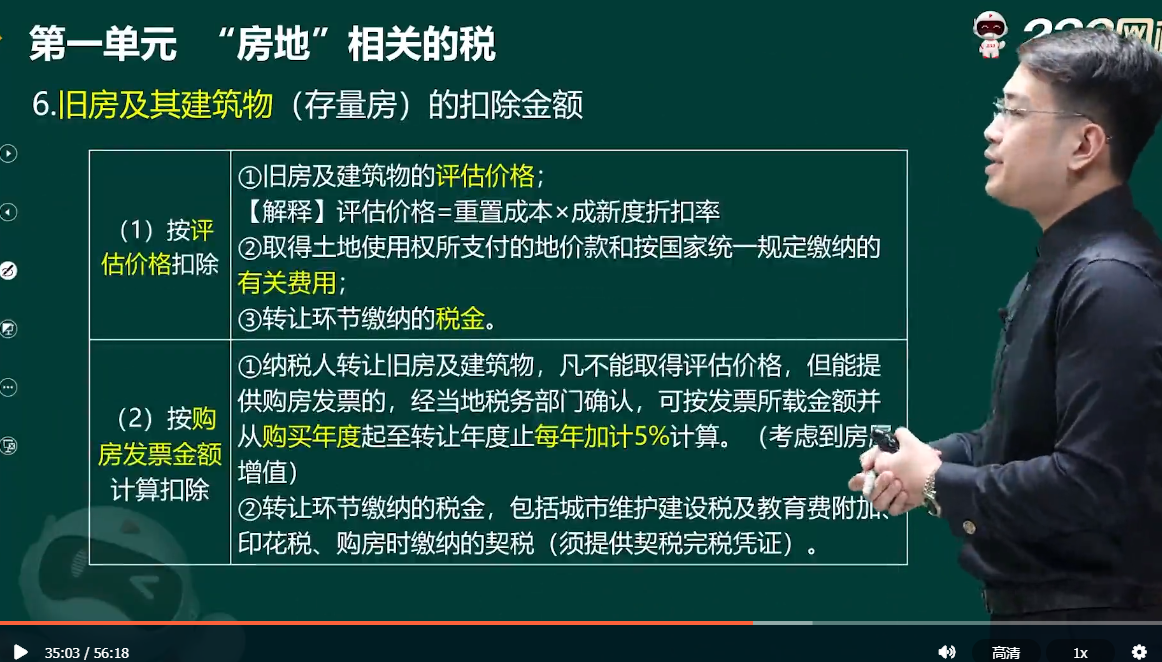

3.2021年1月甲公司转让办公楼,取得不含增值税收入550万元。该办公楼2017年1月购入,购房发票注明不含增值税价格为400万,购房时缴纳契税16万元并取得完税凭证。甲公司转让办公楼不能取得评估价格,在计算土地增值税时允许扣除的相关税费为5万元。计算甲公司转让该办公楼土地增值税增值额的下列算式中,正确的是()

A550-(400+16)x(1+4X5%)=50.8(万元)

B.550-400-16-5=129(万元)

C.550-400-5=145(万元)

D.550-400X(1+4X5%)-16-5=49(万元)

【考察考点】土地增值税计税依据

【考点归属班级】《经济法基础》教材精讲班(孙林)-孙林-第58讲- “房地”相关的税(五)

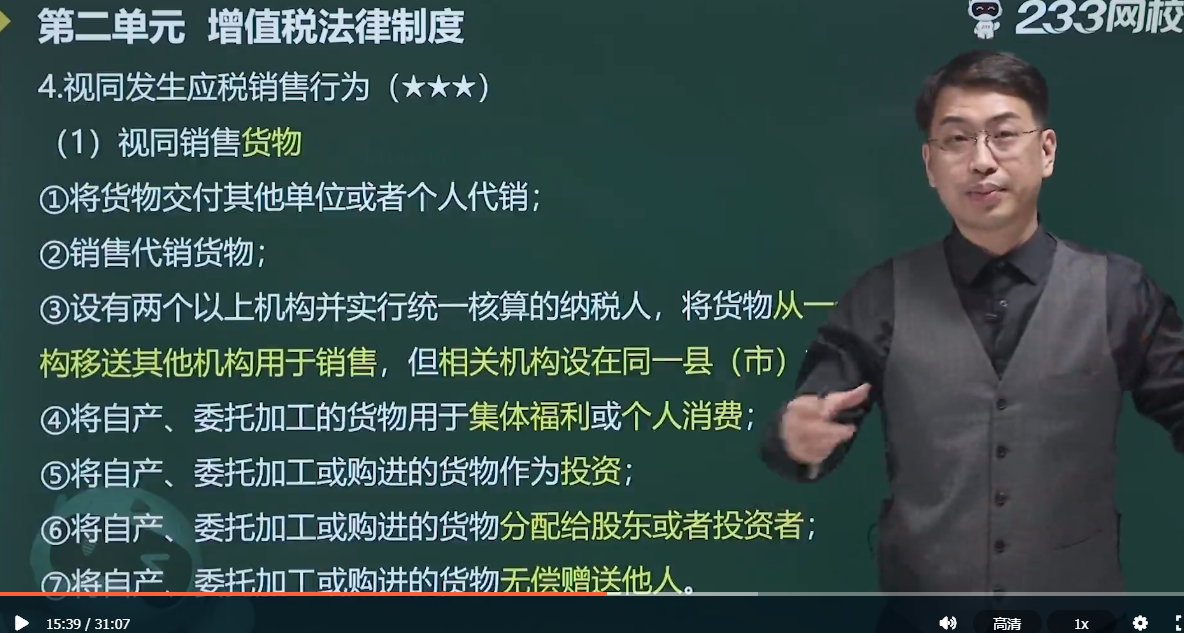

4.甲家具厂的下列业务中,应视同销售货物征收增值税的是()。

A.将自产的家具用于办公

B.委托乙商店代销家具

C.外购钢材用于扩建厂房

D.外购大米用于集体福利

将货物交付其他单位或个人代销视同销售,征收增值税。(B正确)

将自产货物用于生产经营等增值税应税项目不视同销售。(AC错误)

将自产、委托加工的货物用于集体福利或者个人消费视同销售,这里不包括外购的情况(C错误项)

【考察考点】第四章 增值税法律制度

【考点归属班级】《经济法基础》教材精讲班(孙林)-孙林-第25讲-增值税法律制度(二)

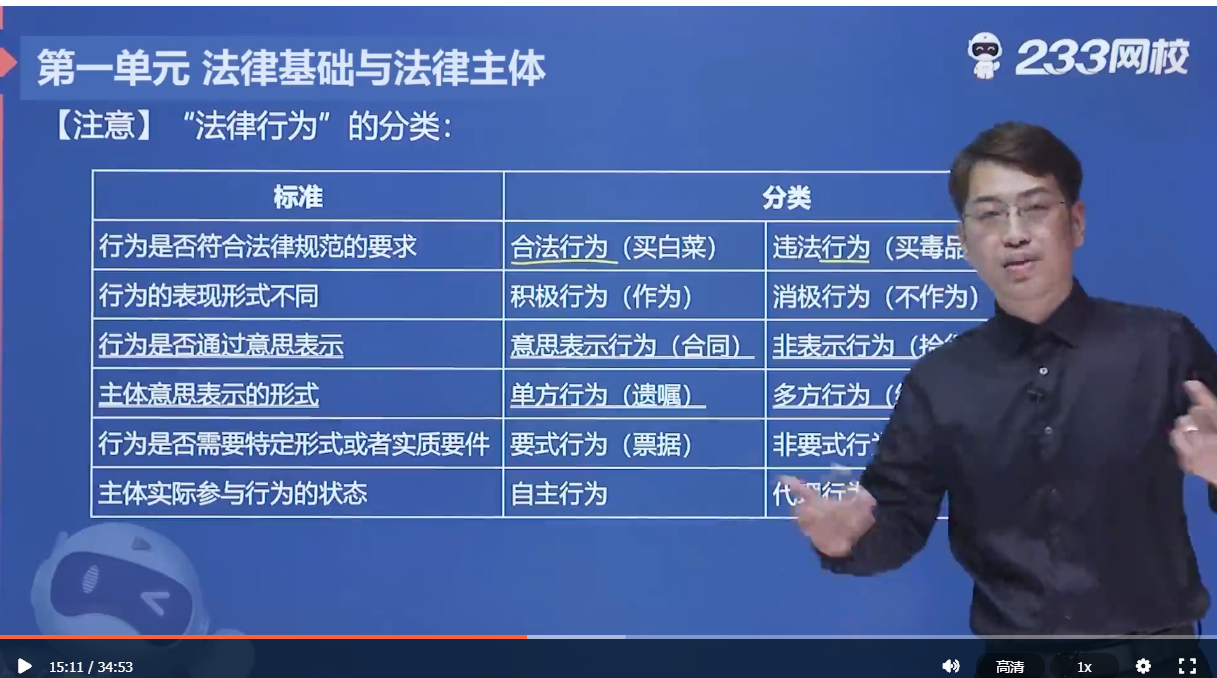

5.张某从赵某开设的网店购买一件手工玩具,因对玩具质量不满意,委托朋友孙某处理退货或退款事宜。孙某与赵某协商达成协议,张某不退货,赵某退还100元,随后赵某将100元交给张某,关干该事件的下列表述中,不正确的是()

A.孙某受张某委托与赵某达成协议的行为是代理行为

B.张某委托朋友孙某处理该事件是积极行为

C.赵某退还给张某100元货款的行为是自主行为

D.张某购买赵某手工玩具的行为是单方行为

【考察考点】第一章 法律基础与法律主体

【考点归属班级】 《经济法基础》教材精讲班(孙林)-孙林-第2讲-法律基础与法律主体(二)

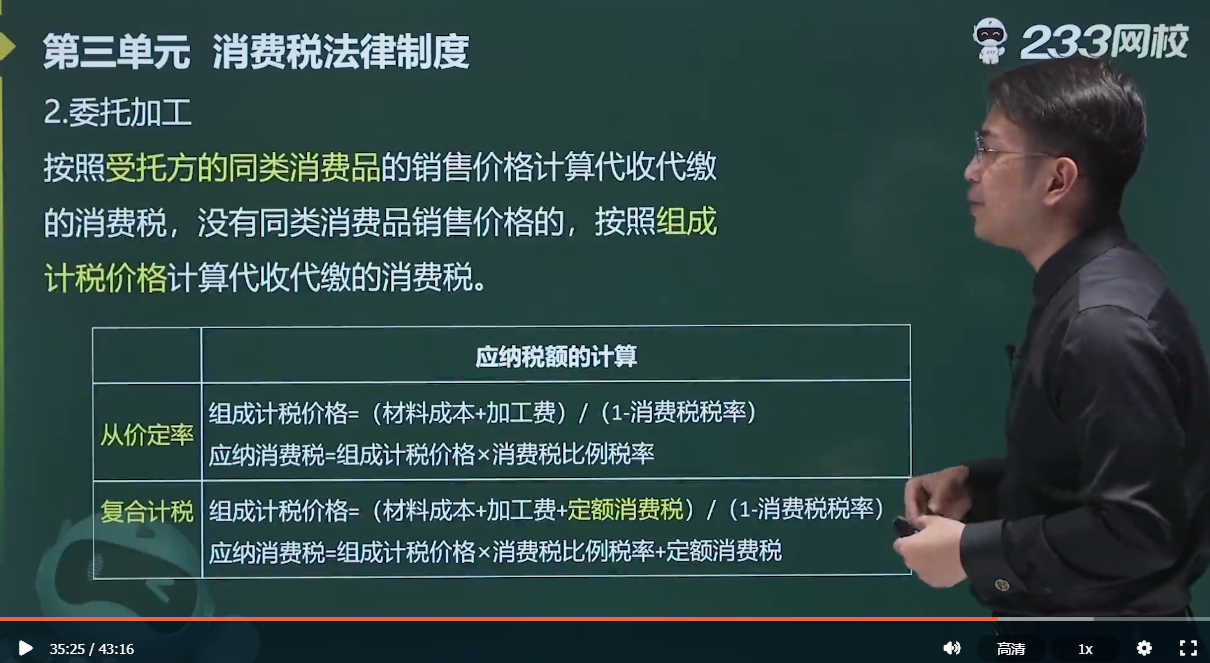

6.甲酒厂2021年3月受托加工20吨白酒,收取不含增值税加工费80000元,成本300000元的原材料由委托方提供,甲酒厂同类产品不含增值税售价为27500元/吨,已知白酒消费税比例税率为20%,定额税率为0.5元/500克,1吨=1000千克。计算甲酒厂上述受托加工业务应代收代组有费税税额的下列算式中,正确的是()

A.(300000+80000)x20%+20X1000x1000÷500X0.5=96000(元)

B.20x27500x20%=110000(元)

C.300000x20%+20X1000x1000÷500x0.5=80000(元)

D.20x27500x20%+20x1000X1000÷500×0.5=130000(元)

【考察考点】消费税应纳税额计算

【考点归属班级】《经济法基础》教材精讲班(孙林)-孙林-第37讲-消费税法律制度(四)

温馨提示:文章由作者233网校-zyp独立创作完成,未经著作权人同意禁止转载。