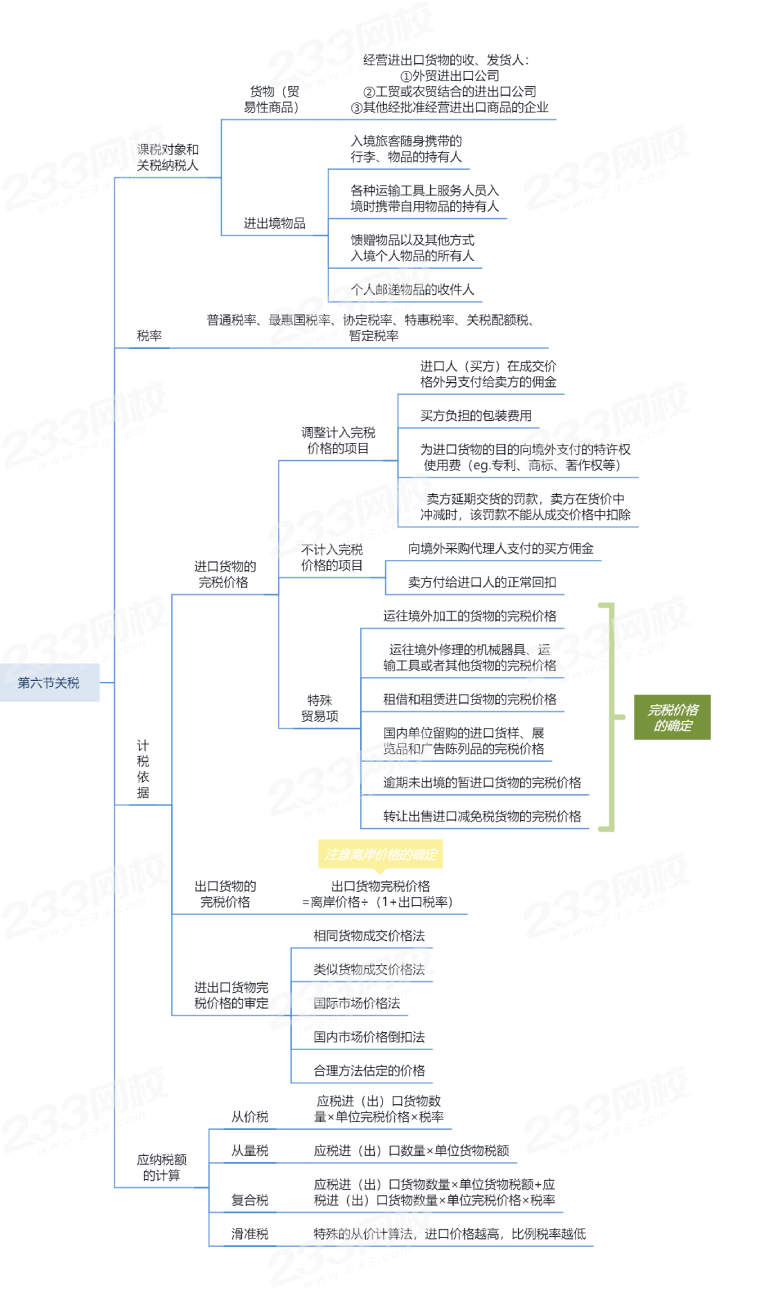

课税对象 | 关税纳税人 |

1、货物(贸易性商品) | 经营进出口货物的收、发货人: (1)外贸进出口公司; (2)工贸或农贸结合的进出口公司; (3)其他经批准经营进出口商品的企业。 |

2、进出境物品 【总结】纳税人为持有人或所有人 | 入境旅客随身携带的行李、物品的持有人 |

各种运输工具上服务人员入境时携带自用物品的持有人 | |

馈赠物品以及其他方式入境个人物品的所有人 | |

个人邮递物品的收件人 |

1、一般贸易项下进口货物的完税价格

【提示】一般贸易项下进口的货物以海关审定的“成交价格”为基础的“到岸价格”作为完税价格。

(1)“到岸价格”包括:

①货价;

②支付给卖方的佣金;

③货物运抵我国关境内输入地点起卸前的包装费、运费、保险费和其他劳务费等费用;

④为了在境内生产、制造、使用或出版、发行的目的而向境外支付的与该进口货物有关的专利、商标、著作权,以及专有技术、计算机软件和资料等费用。(价外费用)

(2)不计入“到岸价格”

①向境外采购代理人支付的买方佣金(中介费)

②卖方付给进口人的正常回扣,应从成交价格中扣除(打折)

③卖方违反合同规定延期交货的罚款,卖方在货价中冲减时,罚款不能从成交价格中扣除

④货物运抵我国关境内输入地点“起卸后”发生的包装费、运费、保险费和其他劳务费等费用

2、出口货物的完税价格

出口货物应当以海关审定的货物售予境外的离岸价格,扣除出口关税后作为完税价格。

公式:出口货物完税价格=离岸价格÷(1+出口税率)

计算方法 | 应纳税额的计算公式 |

从价税 | 应税进(出)口货物数量×单位完税价格×税率 |

从量税 | 应税进(出)口数量×单位货物税额 |

复合税 | 应税进(出)口货物数量×单位货物税额+应税进(出)口货物数量×单位完税价格×税率 |

滑准税 | 特殊的从价计算法,进口价格越高,比例税率越低 |

备考2023年初级会计职称考试,更多省事、省时秘诀就在取证班,查看了解>>

阶段 | 课程 | |

预习阶段 | 学习方法指导班(如何提前备考) | |

零基础入门班(分析入门知识) | ||

基础阶段 | 新教材解析班 (紧扣考试方向,盘点考点) | |

教材精讲班 (深度讲解,横扫知识点) | ||

习题班 (习题讲解,掌握题感) | ||

强化阶段 | 真题解析班 (解读真题考点) | |

回炉考点班 (导师在线讲解,强化巩固) | ||

冲刺阶段 | 冲刺班 (高频考点串讲,举一反三) | |

| 模考金题班 (考前秘卷,真题演练) |

温馨提示:文章由作者233网校-zyp独立创作完成,未经著作权人同意禁止转载。