2022初级会计考试时间为8月1日-7日,初级会计师第一批考试已经结束,初级会计考试会有哪些真题考点呢?学霸君根据考生考点回忆版整理了相关信息,还没有上考场的考生们抓紧时间来回顾一下真题考点,说不定在考场上就遇上了!

2022《经济法基础》考题考点:消费税应纳税额的计算

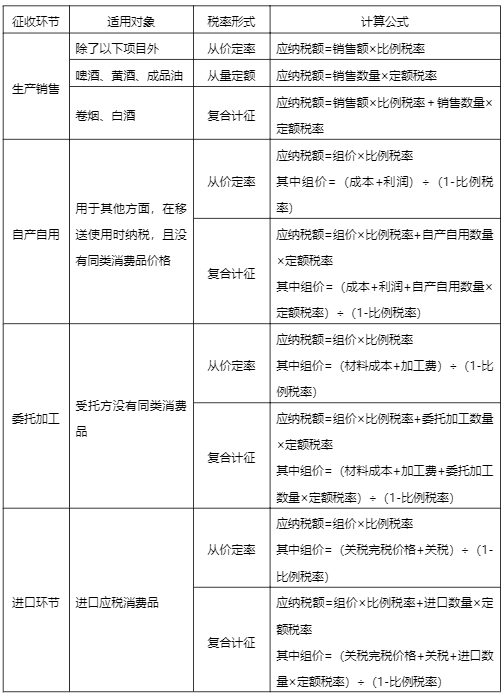

(一)计算方法

(二)销售额和销售数量的确定

【一般规则】

1、从价计征:销售额=全部价款+价外费用

2、从量计征:销售数量

(1)销售:为应税消费品的销售数量

(2)自产自用:为应税消费品的移送使用数量

(3)委托加工:为纳税人收回的应税消费品数量

(4)进口:为海关核定的应税消费品进口征税数量

3、复合计征(卷烟、白酒):销售额+销售数量

(1)销售额:纳税人生产销售卷烟、白酒向购买方收取的全部价款和价外费用;

(2)销售数量:纳税人生产销售、进口、委托加工、自产自用卷烟、白酒的销售数量、海关核定数量、委托方收回数量和移送使用数量。

【特殊情形】

1、计税价格无正当理由明显偏低的,由主管税务机关核定。

2、纳税人通过自设非独立核算门市部销售的自产应税消费品,应当按照门市部对外销售额或者销售数量征收消费税。

3、纳税人将应税消费品用于①换取生产资料和消费资料,②投资入股和③抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。

4、白酒生产企业向商业销售单位收取的“品牌使用费”应纳入销售额。

5、实行从价计征的随同出售的包装物,无论是否单独计价,均应并入销售额。

【注意】包装物押金:

(1)非酒类:(同增值税处理)

(2)酒类(除啤酒、黄酒):均应并入销售额

6、以旧换新方式销售金银首饰,按实际收取的不含增值税的全部价款确定税基;金银首饰与其他产品组成成套消费品销售的,应按销售额全额征收消费税。

(三)已纳消费税扣除的计算

为了避免重复征税,现行消费税规定,对外购应税消费品和委托加工收回的应税消费品连续生产应税消费品销售时,按当期生产领用数量计算准予扣除外购和委托加工收回的应税消费品已纳的消费税税款:

①外购已税烟丝生产的卷烟;

②外购已税高档化妆品原料生产的高档化妆品;

③外购已税珠宝、玉石原料生产的贵重首饰及珠宝、玉石;

【注意】外购的已税珠宝、玉石原料生产的改在零售环节征收消费税的金银首饰(镶嵌首饰),一律不得扣除。

④外购已税鞭炮、焰火原料生产的鞭炮、焰火;

⑤外购已税杆头、杆身和握把为原料生产的高尔夫球杆;

⑥外购已税木制一次性筷子原料生产的木制一次性筷子;

⑦外购已税实木地板原料生产的实木地板;

⑧外购已税石脑油、润滑油、燃料油为原料生产的应税消费品;

⑨外购已税汽油、柴油原料生产的润滑油。

★不包含:酒(葡萄酒例外)、小汽车、高档手表、游艇、电池、涂料。外购的抵扣范围没有摩托车。

加入2022年初级会计考试真题交流群,可以一起讨论难点、分享考前心情、互相解答疑难问题,考后也可以分享考场趣事、吐槽考试难度、分享题目对答案。

.png")

2022初级会计考试时间为8月1日-7日,一共14批次,为了让大家更好的了追踪考情,安排了五场直播带大家分析考后情况!

| 直击考题考点,考情轻松掌握 | |||

| 直播主题 | 直播时间 | 直播老师 | 直播预约 |

8月1日 19:00-21:00 | 直播入口 | ||

8月3日 19:00-21:00 | 直播入口 | ||

8月5日 19:00-21:00 | 直播入口 | ||

| 对答案,估成绩!考后真题解题直播 | |||

| 直播主题 | 直播时间 | 直播老师 | 直播预约 |

| 《初级会计实务》考后真题解题直播 | 8月7日 19:30-21:30 | 庄欣老师 | 直播入口 |

| 《经济法基础》考后真题解题直播 | 8月8日 18:00-20:00 | MR.H老师 | 直播入口 |

一路向“薪”,“钱”途甚好!初会考完,快来征战职场,备考快人一步,职场进阶一大步,财会类职升专场,即刻购买1元锁价卡,享2022年8月6日-10日6.7折购课好价!>>立即购课

| 加薪选择 | 考试热度 | 选择理由 | 如何备考 |

| 转战中级会计 | ★★★★★ | 重合度高、备考简单、含金量高、月薪预估6000-10000元 | 如何备考 |

| 转战注册会计 | ★★★★ | 国内会计界证书天花板、报考条件低、工作年薪预计15-25万/年 | 如何备考 |

| 再战初级会计 | ★★★★ | 会计行业敲门砖、报名门槛低、证书含金量高、报考人数每年增长 | 如何备考 |

考后关注: