1、 某企业2012年5月主营业务收入为100万元、主营业务成本为80万元、管理费用为5万元、资产减值损失为2万元、投资收益为10万元、营业外收入15万元、营业外支出10万元。假定不考虑其他因素,该企业当月的营业利润为( )万元。

A.23

B.35

C.25

D.20

2、某公司“盈余公积”科目的年初余额为100万元,本期提取135万元,转增资本80万元,用法定公益金建筑集体福利设施60万元。该公司“盈余公积”科目的年末余额为( )万元。

A.95

B.155

C.175

D.235

3、企业在资产负债表日,企业按合同利率计算的短期借款利息费用应( )。

A.借记“财务费用”科目,贷记“短期借款”科目

B.借记“财务费用”科目,贷记“应付利息”科目

C.借记“财务费用”科目,贷记“预提费用”科目

D.借记“短期借款”科目,贷记“应付利息”科目

4、下列各项中,不需要作纳税调增的项目是( )。

A.已计入投资收益的国库券利息收入

B.超过税法规定扣除标准,但已计入当期损益的公益性捐赠支出

C.超过税法规定扣除标准,但已计入当期损益的业务招待费支出

D.支付并已计入当期损失的各种税收滞纳金

5、 企业作为福利为高管人员配备汽车。计提这些汽车折旧时,应编制的会计分录是( )。

A.借记“累计折旧”科目,贷记“固定资产”科目

B.借记“管理费用”科目,贷记“固定资产”科目

C.借记“管理费用”科目,贷记“应付职工薪酬”科目;同时借记“应付职工薪酬”科目,贷记“累计折旧”科目

D.借记“管理费用”科目,贷记“固定资产”科目;同时借记“应付职工薪酬”科目,贷记“累计折旧”科目

多项选择题

6、企业在采用备抵法核算坏账损失时,估计坏账损失的方法有( )。

A.账龄分析法

B.个别认定法

C.销货百分比法

D.应收款项余额百分比法

7、下列各项资产如发生减值,应计提减值准备的有( )。

A.存货

B.长期股权投资

C.固定资产

D.无形资产

8、下列经济业务在一般纳税企业要计算增值税销项税额的有( )。

A.将自产产品用于集体福利设施建设

B.以库存商品对外投资

C.将自产产品对外捐赠

D.库存商品发生非正常损失

不定项选择题

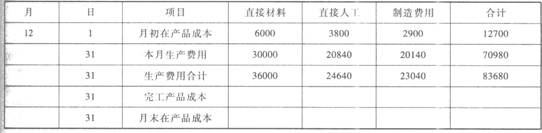

9、 某企业单步骤连续生产甲产品,该产品按实际成本计价。该企业采用定额比例法将产品生产成本在完工产品与月末在产品之问进行分配。2010年12月份有关甲产品成本资料如下:本月完工产品直接材料定额成本31500元、直接人工定额成本19600元、定额制造费用16800元:月末在产品直接材料定额成本4500元、直接人工定额成本2800元、定额制造费用2400元。其他生产费用资料见“产品成本明细账”。

产品成本明细账

产品名称:甲产品2010年12月单位:元

要求:根据上述资料,不考虑其他因素,分析回答下列第小题。

下列有关本月完工产品的直接材料成本、直接人工成本和制造费用计算正确的为( )。

A.直接材料成本为31500元,直接人工成本为21560元

B.直接人工成本为21560元,制造费用为。21500元

C.直接材料成本为31500元,制造费用为20160元

D.直接材料成本为31500元,直接人工成本为21560元,制造费用为21500元

判断题

10、计提坏账准备前“坏账准备”账户如为借方余额,反映的内容是已确认的坏账损失超出期初坏账准备的金额。( )