1、 下列各项中,会导致留存收益总额发生增减变动的是( )。

A. 资本公积转增资本

B. 盈余公积补亏

C. 盈余公积转增资本

D. 以当年净利润弥补以前年度亏损

2、某油田当年销售原油70万吨,油田自用5万吨,另有2万吨采油过程中用于加热和修理油井。已知该油田适用的税额为每吨15元,则该油田当年应纳资源税税额为( )万元。

A.1050

B.1080

C.1125

D.1155

3、(2011年)某增值税一般纳税企业因暴雨毁损 库存原材料一批,其成本为200万元,经确认 应转出的增值税税额为34万元;收回残料价 值8万元,收到保险公司赔偿款112万元。假 定不考虑其他因素,经批准企业确认该材料毁 损净损失的会计分录是()。

A.借:营业外支出 114

贷:待处理财产损溢 114

B.借:管理费用 114

贷:待处理财产损溢 114

C.借:营业外支出 80

贷:待处理财产损溢 80

D.借:管理费用 80

贷:待处理财产损溢 80

4、 对于在合同中规定了买方有权退货条款的销售,如无法合理确定退货的可能性,则符合商品销售收入确认条件的时点是( )。

A、发出商品时

B、收到货款时

C、签订合同时

D、买方正式接受商品或退货期满时

多项选择题

5、A公司委托其他单位加工材料-批(非金银首饰),该公司属于增值税-般纳税人,加工完成的材料的产品为应交消费税的产品,加工完成后的产品收回后用于生产直接销售的应税消费品,下列项目应计入委托加工物资成本的有( )。

A.支付委托加工物资的往返运杂费

B.受托单位转来的增值税专用发票上注明的增值税

C.受托单位转来的增值税专用发票上注明的加工费

D.受托单位代收代交的消费税

6、下列各科目,年末应无余额的有( )。

A.管理费用

B.所得税费用

C.制造费用

D.长期股权投资

判断题

7、 在建工程达到预定可使用状态前试运转所发生的净支出,应当计入营业外支出。( )

8、产值成本率越高,表明企业的经济效益越好。( )

9、企业财务部门于3月12日收业务部门转来3月5日填制的原始凭证,并于3月16日编制记账凭证,3月20日将此记账凭证登记入账,则账簿记录中的日期栏所填写的日期应是3月16日。( )

简答题

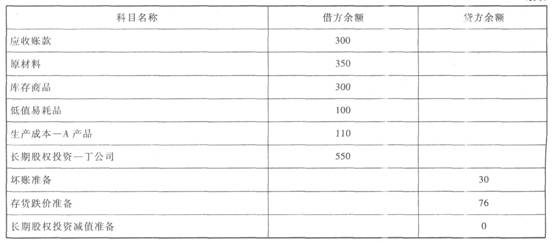

10、

甲有限责任公司(简称甲公司)为增值税一般纳税人,适用的增值税税率为17%,原材料等存货按实际成本进行日常核算。2007年1月1日有关账户余额如表所示:

会额单位:万元

续表

2007年甲公司发生的交易或事项如下:

(1)收到已作为坏账核销的应收乙公司账款50万元并存入银行。

(2)收到丙公司作为资本投入的原材料并验收入库。投资合同约定该批原材料价值840万元(不含允许抵扣的增值税进项税额142.8万元),丙公司已开具增值税专用发票。假设合同约定的价值与公允价值相等,未发生资本溢价。

(3)行政管理部门领用低值易耗品一批,实际成本2万元,采用一次转销法进行摊销。

(4)因某公司破产,应收该公司账款80万元不能收回,经批准确认为坏账并予以核销。

(5)因自然灾害毁损原材料一批,其实际成本100万元,应负担的增值税进项税额17万元。该毁损材料未计提存货跌价准备,尚未经有关部门批准处理。

(6)甲公司采用权益法核算对丁公司的长期股权投资,其投资占丁公司有表决权股份的20%。丁公司宣告分派2006年度现金股利1000万元。

(7)收到丁公司发放的2006年度现金股利并存入银行。

(8)丁公司2007年度实现净利润1500万元,甲公司确认实现的投资收益。

(9)将持有的面值为32万元的未到期、不带息银行承兑汇票背书转让,取得一批材料并验收入库,增值税专用发票上注明的价款为30万元,增值税进项税额为5.1万元。其余款项以银行存款支付。

(10)年末,甲公司经减值测试,确认对丁公司的长期股权投资可收回金额为560万元;存货的可变现净值为1800万元;甲公司决定按年末应收账款余额的10%计提坏账准备。

假定除上述资料外,不考虑其他因素。要求回答问题:

编制甲公司上述(1)至(9)项交易或事项的会计分录。