1、 结转可修复废品净损失时,应借记的科目是( )。

A.基本生产成本

B.制造费用

C.废品损失

D.营业外支出

2、 下列税金中,不应计入存货成本的是( )。

A.一般纳税企业进口原材料支付的关税

B.一般纳税企业购进原材料支付的增值税

C.小规模纳税企业购进原材料支付的增值税

D.一般纳税企业进口应税消费品支付的消费税

3、 甲公司为增值税一般纳税人,2012年12月31日购入不需要安装的生产设备一台,当日投入使用。该设备价款为360万元,增值税税额为61.2万元,预计使用寿命为5年,预计净残值为零,采用年数总和法计提折旧。该设备2013年应计提的折旧额为( )万元。

A.72

B.120

C.140.4

D.168.48

4、 下列关于成本计算方法的主要因素说法错误的是( )。

A.成本计算对象

B.成本计算期

C.生产费用在完工产品与在产品之间的分配

D.生产经营地点

多项选择题

5、下列选项中,属于采用定额比例法分配完工产品和月末在产品成本应满足的条件有( )。

A.各月末在产品数量较多

B.各月末在产品数量变动不大

C.各月末在产品数量变动较大

D.各项消耗定额或成本定额比较准确、稳定

6、 下列各项影响企业营业利润的是( )。

A.投资收益

B.财务费用

C.所得税费用

D.营业外收入

7、 以下各项一般不记入“制造费用”项目的有( )。

A.直接用于产品生产的原材料

B.生产工人的工资

C.车间管理人员的工资

D.车间设备的折旧费

不定项选择题

8、甲公司为增值税一般纳税人,适用的增值税税率为17%。

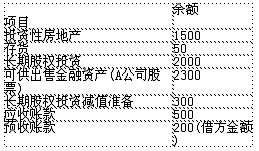

甲公司2013年12月1日有关科目余额如下:

(单位:万元)

2013年12月份发生以下经济业务事项(以下业务假定不考虑增值税以外的其他相关税费):

(1)12月1日从A公司购入一批A产品500件,每件购买价为0.2万元,支付了价款并取得了增值税专用发票,途中发生运输费10万元(可以按照7%进行抵扣),保险费30万元,装卸费等相关费用20万元,验收入库时发现短缺20件,经查属于定额内合理损耗。

(2)12月5日处置一项以公允价值模式计量的投资性房地产,实际收到的金额为1000万元,投资性房地产的账面余额为800万元,其中成本为700万元,公允价值变动为100万元。

(3)12月12日购入B公司股票150万股作为可供出售金融资产,每股买价为2元(其中包含已宣告但尚未支付的现金股利每股0.3元),另支付手续费40万元。年末A公司股票公允价值为2400万元,B公司股票公允价值为300万元。

(4)12月15日购入丙公司30%的股份进行长期投资,采用权益法进行核算,购入时支付价款120万元,同时支付相关税费10万元,购入时被投资企业可辨认净资产的账面价值为500万元(公允价值等于账面价值)。

(5)甲公司的部分商品委托其他单位销售,2013年10月31日委托乙公司代销200件商品,销售单价(不含税)0.15万元/件,实际成本0.1万元/件。2013年12月,收到乙公司开来的代销清单,代销商品已全部售出。甲公司向乙公司开具增值税专用发票。乙公司按不含税销售额的10%收取代销手续费,尚未向甲公司结清代销款。

要求:根据上述资料,不考虑其他因素,分析回答下列第小题。

甲公司12月1日从A公司购入产品的入账价值为( )万元。

A.109.3

B.160

C.159.3

D.139.3

判断题

9、 企业以经营租赁方式租入的固定资产发生的改良支出,应直接计人当期损益。( )

10、 企业的所得税费用一定等于企业的利润总额乘以所得税税率。( )