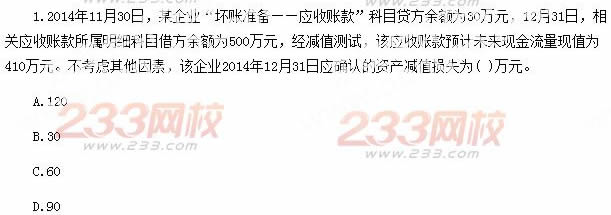

1、

2、( )是指带薪权利可以结转下期的带薪缺勤。

A.短期带薪缺勤

B.累积带薪缺勤

C.非累积带薪缺勤

D.辞退福利

3、 某企业生产甲产品,完工后发现10件废品,其中3件为不可修复废品,7件为可修复废品。不可修复废品每件直接材料定额50元、直接人工20元、制造费用10元,回收材料价值120元;修复7件可修复废品,共发生直接材料140元,直接人工100元,制造费用80元,假定废品净损失由当月同种产品负担,则应转入“基本生产成本——甲产品”废品净损失的金额为( )元。

A.120

B.560

C.280

D.440

4、 A公司长期持有B公司60%的股权,采用成本法核算。2014年1月1日,该项投资账面价值为1300万元。2014年度8公司实现净利润2000万元,宣告发放现金股利1200万元。假设不考虑其他因素,2014年12月31日该项投资账面价值为( )万元。

A.1300

B.1380

C.1500

D.1620

5、 下列各项中,属于资产负债表中流动负债项目的是( )。

A.长期借款

B.预付款项

C.应付股利

D.应付债券

6、 2015年8月10日,甲公司购买一项专利权,支付购买价款200万元,支付相关税费2万元,支付注册费1万元。该专利权合同约定使用年限为10年,相关法律法规规定使用8年,采用直线法计提摊销。则甲公司2015年对该专利权计提的摊销金额为( )万元。

A.10.57

B.8.46

C.6.77

D.9.33

7、编制记账凭证时应当对记账凭证连续编号,其目的是( )。

A.便于会计人员分工记账

B.明确会计人员记账责任

C.说明会计事项发生时间

D.分清会计事项处理顺序

8、 对于企业到期无力支付的商业承兑汇票,应转入的科目是( )。

A.贷记“应付账款”科目

B.贷记“长期借款”科目

C.贷记“短期借款”科目

D.贷记“其他应付款”科目

多项选择题

9、 下列各项中,应计入其他业务成本的有( )。

A.出借包装物成本的摊销

B.出租包装物成本的摊销

C.随同产品出售单独计价的包装物成本

D.随同产品出售不单独计价的包装物成本

简答题

10、某企业20*8年发生的长期借款和仓库建造业务如下:

(1)20*8年1月1日,为建造一幢仓库从银行取得长期借款800万元,期限3年,合同年利率6%(合同利率等于实际利率),不计复利,每年末计提并支付利息一次,到期一次还本。

(2)20*8年1月1日,开始建造仓库,当日用该借款购买工程物资500万元(不考虑增值税),全部用于工程建设,同时支付工程款300万元。

(3)20*8年12月31日仓库工程完工并验收合格,达到预定可使用状态。仓库达到预定可使用状态前发生的借款利息全部予以资本化。该仓库预计使用年限为20年,预计净残值为8万元,采用年限平均法计算折旧。

假定未发生其他建造支出。

要求:

(1)编制取得长期借款的会计分录。

(2)编制20*8年12月31日计提长期借款利息的会计分录。

(3)①计算仓库完工交付使用时的入账价值。

②编制转仓库成本的会计分录。

(4)①计算仓库20*9年应计提的折旧额。

②编制计提仓库20*9年折旧额的会计分录。

(5)编制20*9年12月31日计提长期借款利息的会计分录。