1、 某企业2005年4月1日从银行借入期限为3年的长期借款400万元,编制2007年12月31 Et资产负债表时,此项借款应填入的报表项目是()。

A.短期借款

B.长期借款

C.其他长期负债

D.一年内到期的非流动负债

2、 某企业月末完工产品和在产品成本分配方法采用在产品按所耗直接材料成本计价法。2015年9月1日在产品500件,成本为350000元,本月发生直接材料成本250000元,直接人工成本36000元,制造费用12000元,当月投产300件,当月完工600件。则月末在产品成本为( )元。

A.166667

B.150000

C.140000

D.148667

3、甲公司为增值税一般纳税人,2012年12月31日购入不需要安装的生产设备一台,当日投入使用。该设备价款为360万元,增值税税额为61.2万元,预计使用寿命为5年,预计净残值为零,采用年数总和法计提折旧。该设备2013年应计提的折旧为( )万元。

A.72

B.120

C.140.4

D.168.48

多项选择题

4、 增值税一般纳税企业发生的下列税金中,需要通过“营业税金及附加”科目核算和反映的有()。

A.增值税

B.营业税

C.消费税

D.印花税

5、计提应付债券的利息可能涉及到的借方科目有( )。

A.财务费用

B.管理费用

C.应付利息

D.在建工程

6、下列各项中,属于现金流量表中现金及现金等价物的有( )。

A.库存现金

B.其他货币资金

C.3个月内到期的债券投资

D.随时用于支付的银行存款

不定项选择题

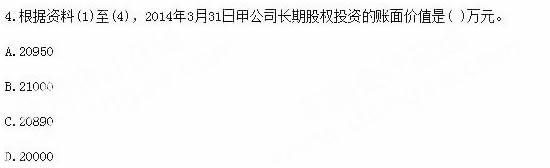

7、

判断题

8、 资产负债表日应当对所有的无形资产进行减值测试。( )

9、“开发支出”项目应当根据“研发支出”科目中所属的“资本化支出”明细科目期末余额填列。( )

10、 制造费用应当按车间分别进行设置,也可以将各车问的制造费用汇总在企业范围内统一分配。( )