1、

2、 甲公司生产A产品和B产品,A产品和B产品为联产品。2007年3月份发生加工成本9 000 000元。A产品和B产品在分离点上的销售价格总额为12 000 000元,其中A产品的销售价格总额为8 000 000元,8产品的销售价格总额为4 000 000元。假定A产品为900个,8产品为600个。若采用实物数量法分配联合成本,则A产品应负担的成本为()元。

A.5 400 000

B.3 000 000

C.6 000 000

D.3 600 0001

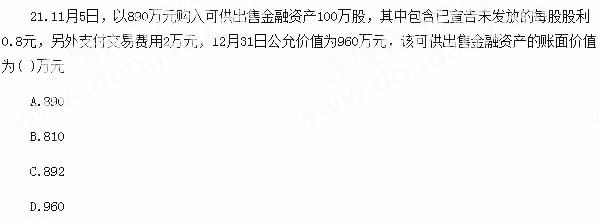

3、 下列关于金融资产的表述中不正确的是( )。

A.交易性金融资产初始取得时支付的交易费用计入当期损益

B.持有至到期投资在持有期间应当按期初摊余成本和实际利率计算当期投资收益

C.可供出售金融资产后续期间应当按照公允价值进行计量

D.可供出售金融资产发生减值通过其他综合收益核算

4、 应付商业承兑汇票到期,如果企业无力支付票款,应将应付票据按账面余额转入( )科目中。

A.短期借款

B.应付账款

C.其他应付款

D.营业外收入

5、 某企业“应付账款”科目月末贷方余额80000元,其中:“应付A公司账款”明细科目贷方余额70000元,“应付B公司账款”明细科目贷方余额10000元,“预付账款”科目月末贷方余额60000元,其中:“预付甲工厂账款”明细科目贷方余额100000元,“预付乙工厂账款”明细科目借方余额40000元。该企业资产负债表中“应付账款”项目的金额为( )元。

A.60000

B.80000

C.140000

D.180000

6、 某商业企业采用售价金额核算法计算期末存货成本。2013年10月初存货成本为900万元,售价总额为1350万元;本月购入存货成本为4500万元,相应的售价总额为5400万元;本月销售收入为4500万元。该企业本月销售成本为( )万元。

A.3600

B.900

C.2175

D.45

多项选择题

7、下列各项中,属于现金流量表中现金及现金等价物的有( )。

A.库存现金

B.其他货币资金

C.3个月内到期的债券投资

D.随时用于支付的银行存款

8、下列关于利润的表述中,正确的有( )。

A.利润是指企业一定会计期间的经营成果

B.利润包括收入减费用后的净额以及直接计人当期利润的利得和损失

C.企业的利得一定会增加企业当期利润

D.利润的增加一般会导致企业所有者权益的增加

判断题

9、 企业董事会或类似机构做出拟分配利润方案的,企业应当进行账务处理。( )

10、 有企业所得税缴纳义务的事业单位,在计提时应借记“非财政补助结转”,贷记“应缴税费”。( )