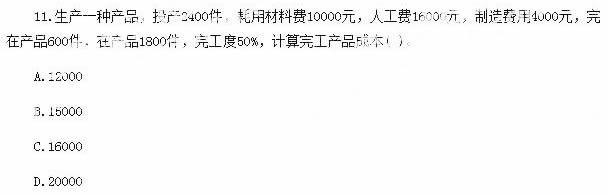

1、

2、甲工业企业产品不含税售价每件460元,若客户购买达到200件及以上的,可得到40元/件的商业折扣。某客户2011年12月10日购买该企业产品200件,按规定现金折扣条件为:2/10,1/20,n/30(假定计算现金折扣时考虑增值税)。适用的增值税税率为17%。该企业于12月26日收到该笔款项时,应确认的财务费用金额为( )元。

A.840

B.0

C.1 965.6

D.982.8

3、 某公司生产甲产品和乙产品,甲产品和乙产品为联产品。当月发生加工成本2526300元。甲产品和乙产品在分离点上的售价分别为2350000元和3652000元。同时,甲产品生产数量为500件,乙产品生产数量为800件。该公司采用实物数量法对联产品成本进行分配,则甲产品应分配的联合成本为( )元。

A.971653.85

B.1554646.15

C.989137.79

D.1537162.21

多项选择题

4、可以根据总账账户期末余额直接填列的资产负债表项目有( )。

A.交易性金融资产

B.货币资金

C.应付票据

D.应付职工薪酬

5、下面不属于企业资产的有( )。

A.已经签订合同要购入的原材料

B.经营租入的设备

C.经营租出的设备

D.融资租出的设备

6、 下列应计入利润表中“营业税金及附加”项目的有( )。

A.经营活动中计提的应交城市维护建设税

B.企业购置厂房应交的房产税

C.销售应税矿产品计提的资源税

D.经营活动中发生签订借款合同缴纳的印花税

7、 下列产品成本计算方法中,不需要开设"基本生产成本"二级账的是( )。

A.综合逐步结转分步法

B.分项逐步结转分步法

C.品种法

D.简化分批法

不定项选择题

8、回答题:

运达股份有限公司(以下简称运达公司)为增值税一般纳税人,适用的增值税税率17%。

2015年度发生的部分业务的相关资料如下:

(1)2015年1月1日,运达公司与A公司签订协议,采用预收款方式向A公司销售一批商品,该批商品的总成本为400000元,协议约定,该批商品销售价格为600000元.增值税税额为102000元,A公司应在协议签订时预付60%的货款(不含增值税),在两个月后收到商品时,再将剩余款项支付。2015年3月1日,运达公司发出商品并收到剩余款项。

(2)2015年2月26日,将其生产的甲商品100件销售给B公司,每件售价为800元,每件成本为600元,相关款项未收到。

(3)运达公司所销售的乙商品每件售价为1000元.每件成本为800元.若客户购买100件以上(含100件)可享有10%的商业折扣。2015年3月10日,运达公司向C公司销售乙商品150件,当日尚未收取相关款项,双方约定的现金折扣条件为2/10,1/20,n/30(假定计算现金折扣时不考虑增值税)。2015年3月26日,运达公司收到全部款项:

(4)2015年8月1日,运达公司委托D公司销售甲商品300件.协议价格为每件800元,成本为每件600元,同时代销协议约定,D公司在取得代销商品后,无论是否能够卖出、是否获利.均与运达公司无关.运达公司开出增值税专用发票上注明的增值税金额为40800元元。款项尚未收到。

(5)2015年9月2日,运达公司收到2014年12月销售给E公司货物一批,并且收到E公司主管税务机关开具的销货退回证明单(该退回不属于资产负债表日后事项)。经检查此批货物存在质量问题,销货退回符合合同约定。运达公司根据销货退回证明单开具r红字增值税专用发票,注明价款120000元.增值税税额20400元,相关款项通过转账方式已支付。已知该批货物的成本为80000元。

要求:根据上述资料,假定不考虑其他相关因素,回答下列问题(答案中金额单位用元表示)。

根据资料(1),应当编制会计分录为( )。

A.借:银行存款360000

贷:预收账款360000

B.借:预收账款360000

银行存款342000

贷:主营业务收入600000

应交税费—应交增值税(销项税额)102000

C.借:主营业务成本400000

贷:库存商品400000

D借:发出商品400000

贷:库存商品400000

判断题

9、 企业劳务的开始和完成分属不同的会计期间,且在资产负债表日提供劳务交易结果能够可靠估计的,应采用完工百分比法确认提供劳务收入。( )

10、 增值税一般纳税人发生存货的盘亏及毁损,其进项税额需要做转出处理。( )