1、

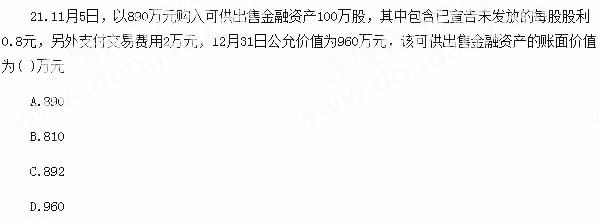

2、 甲公司2014年3月2日开始建造一栋生产用厂房,外购工程物资取得增值税普通发票注明的价税金额为234万元,工程领用本公司生产用原材料一批,该批原材料的成本为100万元,工程领用本公司产成品一批,该批产品成本为80万元,公允价值为100万元,发生工程人员薪酬为52万元。2015年1月1日工程完工达到预定可使用状态。甲公司对厂房采用年限平均法计提折旧,预计净残值为零,预计使用20年。甲公司为增值税一般纳税人,适用的增值税税率为17%。则甲公司2015年应计提折旧的金额为( )万元。

A.23.74

B.22.94

C.21.03

D.22.92

3、 甲公司2015年9月3日从乙公司融资租入固定资产一台,在租赁期开始日,该固定资产的公允价值为500万元,最低租赁付款额的现值为495万元,在租赁过程中支付的直接相关费用2万元,则固定资产的入账金额为( )万元。

A.502

B.497

C.500

D.495

4、 甲公司同时生产A、B两种产品,当月生产车间生产工人的工资费用合计250800元。其中A产品定额工时12小时,B产品定额工时为18小时,当月生产A产品200件,生产B产品500件,甲公司采用定额工时比例法对生产工人工资进行分配。则月末应分配给B产品的生产工人工资费用为( )元。

A.198000

B.52800

C.150480

D.179142.86

5、 某企业购进设备一台,该设备的人账价值为150万元,预计净残值5万元,预计使用年限4年。在采用双倍余额递减法计提折旧的情况下,该项设备第3年应提折旧额为( )万元。

A.36.25

B.16.25

C.18.75

D.37.5

多项选择题

6、甲公司2010年度财务会计报告于2011年2月20日批准报出。该公司发生的下列事项中,应在其2010年度会计报表附注中披露的有( )。

A.2011年1月5日经批准发行3年期债券5 000万元

B.2011年1月20日因遭受水灾造成存货重大损失500万元

C.2011年1月出现巨额亏损

D.2011年2月1日向一家网络公司投资500万元,取得该公司51%的股份

7、为了核算对外发行公司债券,应当在‘应付债券”科目下设的明细科目有( )。

A.债券面值

B.债券溢价

C.债券溢价摊销

D.应计利息

判断题

8、 某企业2007年年末向股东发放现金股利500 000元,股票股利200 000元,现金股利尚未支付。该企业2007年12月31日资产负债表中的“应付股利”项目金额为700 000元。()

9、 非流动资产处置损失、公益性捐赠支出、盘亏损失、出租包装物的成本、罚款支出等都计入营业外支出。( )

对

错

10、 事业单位“非财政补助结余”年末无论是盈利还是亏损,经营支出均需结转至“非财政补助结余分配”。( )