1、

2、 采用收取手续费的代销方式销售商品时,委托方对于支付给受托人代销的手续费,应当将其计入()。

A.管理费用

B.销售费用

C.财务费用

D.主营业务成本

3、 甲公司2009年1月5日支付价款2 000万元(其中包含支付的相关税费20万元)购入乙公司40%的股份,准备长期持有,购入时乙公司可辨认净资产公允价值为4 500万元。甲公司取得投资后对乙公司具有重大影响。假定不考虑其他因素,甲公司因确认投资而影响利润的金额为()万元。

A.一20

B.0

C.180

D.200

4、甲企业2012年9月10日收到B公司因质量问题而退回的商品10件,每件商品成本为200元。该批商品系甲公司2009年6月13日出售给B公司,每件商品售价为460元,适用的增值税税率为17%,货款尚未收到,甲公司尚未确认销售商品收入。因乙公司提出的退货要求符合销售合同约定,甲公司同意退货。甲公司应在验收退货入库时做的会计处理为( )。

A.借:库存商品2000

贷:主营业务成本2000

B.借:主营业务收入5382

贷:应收账款5382

C.借:库存商品2000

贷:发出商品2000

D.借:应交税费——应交增值税(销项税额)782

贷:应收账款782

多项选择题

5、下列各项中,属于销售商品收入确认条件的有( )。

A.相关的经济利益很可能流入企业

B.企业已将商品所有权上的主要风险和报酬转移给购货方

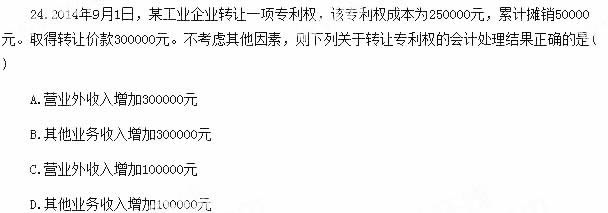

C.相关的已发生或将发生的成本的金额能够可靠地计量

D.企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制

6、 资产负债表中的下列项目的金额应按抵减了各减值准备项目后的净额填列的有()。

A.应收账款

B.递延收益

C.固定资产

D.长期股权投资

7、 企业持有交易性金融资产时,对于持有的分期付息到期还本的债券投资,在计息日企业进行相关账务处理会涉及到的会计科目有( )。

A.投资收益

B.营业外收入

C.公允价值变动损益

D.应收利息

不定项选择题

8、 回答题:

某企业设有供电和供水两个辅助生产车间,为基本生产车间和管理等部门提供服务,根据“辅助生产成本”汇总的资料,供电.供水车间本月发生费用分别是17 400元和8 500元。两个辅助生产车间供应产品和劳务数量如下表所示。

辅助生产车间供应产品和劳务数量表

|

受益单位 |

供电数量(千瓦小时) |

供水数量(立方米) |

|

|

基本生产车间 |

20 000 |

9 000 |

|

|

辅助生产车间 |

供电车间 |

|

2 500 |

|

供水车间 |

4 000 |

|

|

|

行政管理部门 |

5 000 |

1 000 |

|

|

合计 |

29 000 |

12 500 |

|

要求:采用顺序分配法进行辅助生产费用的分配。根据以上资料,回答下列问题。

各受益单位分配的供水车间的辅助生产费用为( )元。

A.8 500

B.0

C.10 900

D.17 400

判断题

9、

长期段权投资采用投益法核算,被投资单位以资本公积转增资本,投资单位应当按其持股比例减少长期股权投资和资本公积—其他资本公积金额。( )

10、

企业实收资本的构成比例可以作为企业生产经营决策的基础,但不能作为企业清算时确定所有者对净资产要求的依据。( )