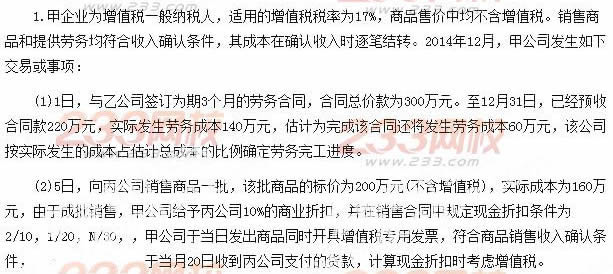

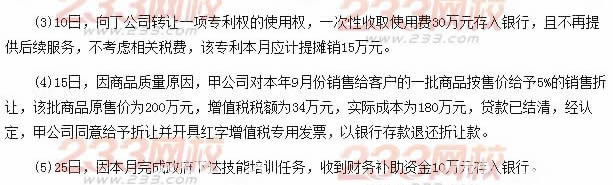

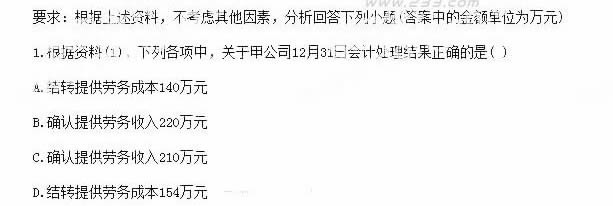

1、下列固定资产中,应计提折旧的是( )。

A.季节性停用的设备

B.当月交付使用的设备

C.未提足折旧提前报废的设备

D.已提足折旧继续使用的设备

2、 在物价持续下跌时,导致本期发出存货成本偏高、利润偏低的方法是( )。

A.先进先出

B.加权平均法

C.计划成本法

D.移动平均法

3、2014年1月1日A公司经营租出管理用设备一台,每月该设备折旧金额100万元,租期为两年,租金在每季末收取。则2014年1月末针对计提的折旧金额应编制的会计分录为( )。(分录中的金额单位为万元)

A.借:其他业务成本100

贷:预付账款100

B.借:其他业务成本100

贷:银行存款100

C.借:其他业务成本100

贷:累计折旧100

D.借:管理费用100

贷:累计折旧100

4、某企业只生产和销售甲产品,2012年4月1日期初在产品成本3.5万元。4月份发生如下费用:领用材料6万元,生产工人工资2万元,制造费用1万元,行政管理部门物料消耗1.5万元,专设销售机构固定资产折旧费0.8万元。月末在产品成本3万元。该企业4月份完工甲产品的生产成本为( )万元。

A.9

B.9.5

C.8.3

D.11.8

多项选择题

5、 下列各项中可以认定为企业无形资产的有( )。

A.外购的商标权一

B.自行研发的非专利技术

C.企业合并形成的商誉

D.已出租的土地使用权

不定项选择题

6、

7、要求:根据下述资料,分析回答下列第小题。

某公司12月初,"应收账款"、"其他应收款"账户借方余额分别为368550元和8600元,"坏账准备"账户贷方余额为1509元。当月发生以下相关业务:

(1)B公司所欠货款17550元经多年反复催收无效,作坏账损失处理。

(2)公司实行定额备用金制,总务部凭票据报销多笔零星支出共计4750元。

(3)有确凿证据表明,公司预付F公司货款7400元已无法收回,所购货物也无法收到。公司结转预付款损失。

(4)公司"应收账款"和"其他应收款"预计损失率分别为1%和3‰。

确定应收款项减值的方法有( )。

A.备抵法

B.五五摊销法

C.约当产量法

D.直接转销法

判断题

8、“长期借款”项目,反映企业向银行或其他金融机构借入的期限在一年以上(不含一年)的各项借款。( )

9、 顺序分配法按照辅助生产车间受益多少的顺序分配费用,受益多的先分配,受益少的后分配,( )

简答题

10、A企业2013年1月1日从B企业购入一项专利的所有权,以银行存款支付买价和有关费用共计400万元。该专利自可供使用时起至不再作为无形资产确认时止的年限为10年,假定A企业于年末一次计提全年的无形资产摊销。2015年1月1日,A企业将该项专利权出售给C企业,取得收入320万元存入银行,该项收入适用的营业税税率为5%(不考虑其他税费)。要求:(1)编制A企业购入专利权的会计分录;(2)计算该项专利权的年摊销额并编制有关会计分录;(3)编制与该项专利权转让有关的会计分录并计算转让该项专利权的净损益。(答案中的金额单位用万元表示。)