1、某企业转让一项土地使用权,与此有关的资料如下:该专利权的账面余额50万元,已摊销20万元,计提资产减值准备5万元,取得转让价款28万元,应交营业税1.4万元。假设不考虑其他因素,该企业应确认的转让无形资产净收益为( )万元。

A.-2

B.1.6

C.3

D.8

2、 某产品经过两道工序加工完成,第一道工序月末在产品数量为100件,完工程度为20%,第二道工序完工程度是70%。如果月末在产品的约当产量为160件,则第二道工序月末在产品数量为()件。

A.200

B.135

C.140

D.160

3、 下列关于存货跌价准备的表述正确的是( )。

A.存货跌价准备一经计提在存货持有期间不得转回

B.转回存货跌价准备会减少存货的账面价值

C.存货的成本高于其可变现净值的差额为当期需要计提的存货跌价准备金额

D.企业出售存货时要将匹配的存货跌价准备一并结转

4、下列关于政府补助的说法中不正确的是( )。

A.根据配比原则,企业取得与资产相关的政府补助不能全额确认为当期收益

B.企业取得政府补助属于弥补以前发生事项的应直接计入营业外收入

C.无法区分是与资产相关的政府补助还是与收益相关的政府补助一律作为与收益相关的政府补助

D.企业取得政府补助一定会影响当期损益

5、 某投资项目预计未来收益前景为“很好”、“一般”和“较差”的概率分别为20%、40%和15%,相应的投资收益率分别为25%、12%和8%,则该项投资的预期收益率为( )。

A.12%

B.16%

C.11%

D.30%

不定项选择题

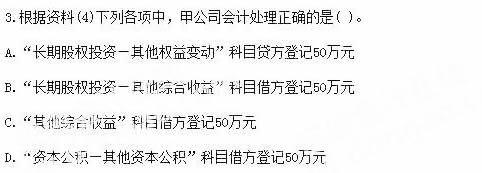

6、

7、 回答题:

M公司2015年1月1日以银行存款2100万元购入甲公司2014年1月1日发行的5年期公司债券。另支付交易费用2万元。该债券面值为2000万元,票面年利率为5%,该债券每年1月20日支付上年度利息,到期归还本金。M公司将其划分为交易性金融资产。2015年1月20日M公司收到上年度利息并存入银行。2015年3月31日该债券的公允价值为1950万元。2015年6月3013该债券的公允价值为1930万元。2015年9月30日该债券的公允价值为1900万元。2015年10月19日M公司将该债券全部出售,取得价款1920万元。

要求:根据以上资料,不考虑其他因素,回答下列问题(答案中金额单位用万元表示)。

M公司取得甲公司债券时,下列会计处理正确的是( )。

A.交易性金融资产的入账金额为2000万元

B.支付的交易费用应计入投资收益

C.应确认应收利息100万元

D.银行存款减少2102万元

判断题

8、 可比产品升降情况的分析,可以按产品品种进行,也可以按全部可比产品进行。( )

对

错

9、企业销售商品涉及商业折扣的,应按扣除商业折扣前的金额确定商品销售收入。( )

对

错

10、 采取从量定额计征的消费税,以不含税增值税的销售额为税基,按照税法规定的税率计算。( )

对

错