1、 下列各项中,不属于期间费用的是( )。

A.短期借款利息

B.聘请中介机构年报审计费

C.销售企业发生的现金折扣

D.企业负担的生产车间职工奖金

2、下列各项中,不应计入营业 外支出的是( )。

A.无形资产处置损失

B.存货自然灾害损失

C.固定资产处置净损失

D.长期股权投资处置损失

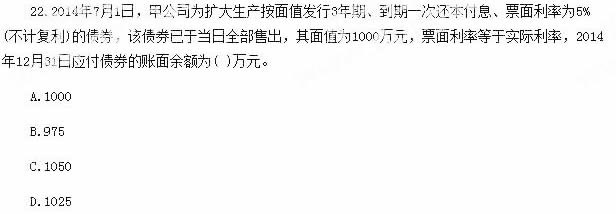

3、

4、 预付账款不多的企业,可以不设置。预付账款”科目,而将预付的款项记入()。

A.“应付账款”科目的借方

B.“应收账款”科目的借方

C.“应付账款”科目的贷方

D.“应收账款”科目的贷方

5、 下列项目中,在资产负债表中属于流动负债项目的是()。

A.递延收益

B.应收账款的贷方余额

C.应付账款的借方余额

D.坏账准备贷方余额

6、 某企业销售商品2 000件,每件售价50元(不含增值税),增值税税率为17%。企业为购货方提供的商业折扣为10%,并代垫运杂费400元。该企业在这项交易中应确认的收入金额为()元。

A.100 000

B.90 000

C.105 300

D.90 400

7、某企业材料采用计划成本核算。月初结存材料计划成本为200万元,材料成本差异为节约20万元,当月购人材料一批,实际成本为135万元,计划成本为150万元,领用材料的计划成本为180万元。当月结存材料的实际成本为( )万元。

A.153

B.162

C.170

D.187

8、 下列将生产成本在完工产品与在产品之间进行分配的方法中,适用于月末在产品数量很小的方法是( )。

A.在产品按定额成本计价法

B.在产品按固定成本计价法

C.不计算在产品成本法

D.约当产量比例法

多项选择题

9、下列各项中,属于企业在确定生产成本在完工产品与在产品之间的分配方法时,应考虑的具体条件有( )。

A.在产品数量的多少

B.定额管理基础的好坏

C.各项成本比重的大小

D.各月在产品数量变化的大小

10、 下列关于盈余公积用途的表述正确的有( )。

A.经批准可以用于弥祢亏损

B.进行转增资本

C.发放现金股利

D.发放企业利润