1、某企业为增值税一般纳税人,购入材料一批,增值税专用发票上标明的价款为25万元,增值税为4.25万元,另支付材料的保险费2万元、包装物押金2万元。该批材料的采购成本为( )万元。

A.27

B.29

C.29.25

D.31.25

2、 某企业20×7年2月主营业务收入为l00万元,主营业务成本为80万元,管理费用为5万元,资产减值损失为2万元,投资收益为l0万元。假定不考虑其他因素,该企业当月的营业利润为()万元。

A.13

B.15

C.18

D.23

3、 下列各项属于工业企业主营业务收入的是( )。

A.出租固定资产取得的收入

B.出售固定资产取得的收入

C.转让无形资产使用权的使用费收入

D.工业性劳务收入

4、 下列各项中,应结转至“非财政补助结转”的是( )。

A.事业收入(非专项)

B.事业支出(非财政专项)

C.其他收入(非专项)

D.上级补助收入(非专项)

5、 某商场采用售价金额核算法对库存商品进行核算。本月月初库存商品进价成本总额30万元,售价总额46万元;本月购进商品进价成本总额40万元,售价总额54万元;本月销售商品售价总额80万元。假设不考虑相关税费,该商场本月销售商品的实际成本为( )万元。

A.46

B.56

C.70

D.80

多项选择题

6、 下列各项中,属于影响现金流量表中现金流量的有( )。

A.应收票据

B.银行本票存款

C.库存现金

D.现金等价物

不定项选择题

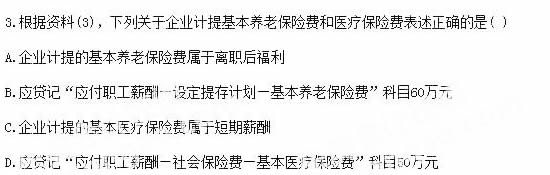

7、

8、回答题:

某工业企业为增值税一般纳税人,适用的增值税税率为17%。材料按计划成本计价核算。甲材料计划单位成本为每公斤10元。该企业2012年4月份有关资料如下:

(1)“原材料”账户月初余额40 000元,“材料成本差异”账户月初贷方余额500元,“材料采购”账户月初借方余额10 600元(上述账户核算的均为甲材料)。

(2)4月5日,企业上月已付款的甲材料1 000公斤如数收到,已验收入库。

(3)4月15日,从外地A公司购入甲材料6 000公斤,增值税专用发票注明的材料价款为59 000元,增值税额10 030元,企业已用银行存款支付上述款项,材料尚未到达。

(4)4月16日购入甲材料2 000公斤,材料已验收入库,发票账单未到。

(5)4月20日,从A公司购入的甲材料到达,验收入库时发现短缺40公斤,经查明为途中定额内自然损耗。按实收数量验收入库。

(6)4月30日,汇总本月发料凭证,本月共发出甲材料7 000公斤,全部用于产品生产。

(7)月末,4月16日购入的材料的账单尚未送到。

要求:根据上述资料,回答下列问题。

根据上述资料,下列相关会计处理中,正确的是( )。

A.4月5日收到材料时,借记材料成本差异600元

B.4月15日购入材料时,借记材料采购59 000元

C.4月20日收到外购材料时,借记原材料59 600元

D.4月末,对于没有收到票据的购入存货,按暂估价20 000元入账

判断题

9、 向公司管理人员实际支付困难补助时,应借记“管理费用”科目。( )

10、 企业因大修理丽停用的固定资产正常提取折1日。( )