1、 A公司为增值税小规模纳税企业。本月购进原材料210吨,货款为6000万元,增值税为1020万元;发生的保险费为350万元,入库前的挑选整理费用为130万元;入库时发现数量短缺7.5吨,实际收到202.5吨。经查属于运输途中合理损耗。A公司该批原材料实际单位成本为每吨( )万元。

A.32.4

B.32

C.37.04

D.36

2、 企业发生赊购商品业务,下列各项中不影响应付账款入账金额的是( )。

A.商品价款

B.增值税进项税额

C.现金折扣

D.销货方代垫运杂费

多项选择题

3、下列各项中,应确认为企业其他货币资金的有( )。

A.企业持有的3个月内到期的商业汇票

B.企业为购买股票向证券公司划出的资金

C.企业汇往外地建立临时采购专户的资金

D.企业向银行申请银行本票时拨付的资金

4、 下列科目中期末余额应转入本年利润的有( )。

A.财务费用

B.主营业务收入

C.营业外收入

D.递延收益

不定项选择题

5、要求:根据上述资料,回答下列第题。

X公司为增值税一般纳税人,适用的增值税税率为17%,其有关资料如下:

(1)产品、材料销售价格中均不含增值税。

(2)按实际成本核算,逐笔结转销售成本。

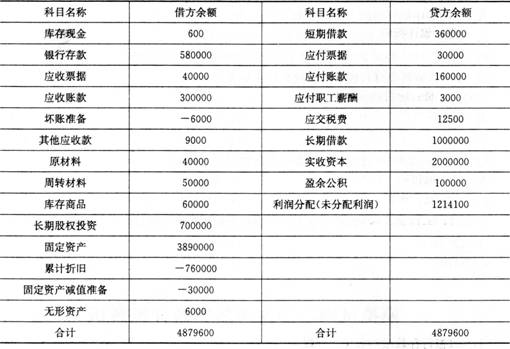

(3)2014年12月1日有关科目余额如下:

有关科目余额表单位:元

(4)X公司2014年12月发生如下经济业务:

①12月1日,销售给甲公司一批产品,销售价格50000元,产品成本40000元。产品已经发出,开出增值税专用发票,款项尚未收到。为了及早收回货款,双方约定的现金折扣条件为:2/10,1/20.n/30(假定计算现金折扣时不考虑增值税)。12月16日X公司收到甲公司的货款。

②12月5日,购人原材料一批,增值税专用发票上注明的金额为400000元,增值税68000元。材料已经到达,并验收入库。企业开出不带息商业承兑汇票。

③12月15日对外销售一批原材料,销售价格300000元,材料实际成本110000元。材料经发出,开出增值税专用发票。款项已经收到,并存入银行。

④12月25日出售一台不需用办公设备,设备账面原价210000元,已提折旧34000元,已提减值准备为30000元,出售价格200000元。出售设备价款已经收到,并存入银行,假定不考虑增值税。

⑤12月31日计提存货跌价准备3000元,计提无形资产减值准备300元。

⑥摊销管理用无形资产i000元;计提管理用固定资产折旧15000元。

⑦本年度应交所得税为28550元;计提法定盈余公积8565元。

根据上述资料,下列选项表述正确的是( )。

A.12月16日,X公司应确认财务费用500元

B.出售固定资产使X公司的待处理财产损溢增加146000元

C.计提存货跌价准备时,应借记资产减值损失,贷记存货跌价准备

D.计提应交的所得税应在营业税金及附加中核算

判断题

6、 在采用平行结转分步法计算成本时,上一步骤的生产费用不用进入下一步骤的成本计算单。( )

7、 某企业为小规模纳税人,销售产品一批,含税价格42400元,增值税征收率6%,该批产品应交增值税2400元。( )

8、 企业用银行本票支付材料款时,应借记“材料采购”科目,贷记“银行存款”科目。( )

9、 约当产量就是将月末在产品数量按照完工程度折算为相当于完工产品的产量。( )

对

错

10、 资产负债表日应当对所有的无形资产进行减值测试。( )