1、 下列各项中,影响企业可供分配利润的计算数额的有( )。

A.当年实现的净利润

B.年初未弥补亏损

C.当年投资者投入的资本

D.其他转入

2、 下列资产负债表项目,需根据总账科目和明细科目的余额分析计算填列的有( )。

A.长期借款

B.长期待摊费用

C.长期股权投资

D.无形资产

3、下列各项中,应列 入利润表“营业成本”项目的有( )。

A.销售材料成本

B.无形资产处置净损失

C.固定资产盘亏净损失

D.经营出租固定资产折旧费

4、9.管理费用核算内容有( )

A.印花税

B.增值税

C.收取租金的出租房应交的房产税

D.营业税

5、

6、 下列会计科目中,年末应无余额的有()。

A.主营业务收入

B.营业外收入

C.本年利润

D.利润分配

7、 下列各项中,关于事业单位支出的表述不正确的是( )。

A.事业单位的支出又称为事业支出

B.上缴上级支出属于事业支出

C.事业单位的支出指的是事业支出和经营支出

D.其他支出属于事业单位的支出

不定项选择题

8、 根据下述资料,分析回答题。

甲运输公司2014年7月发生以下经济业务:

(1)对外提供运输业务,收入100000元,营业税税率3%。

(2)出售一栋厂房,厂房原价9500000元,已提折旧5500000元。出售所得收入6600000元已存入银行,以银行存款支付清理费用40000元,厂房已清理完毕,营业税税率为5%。

(3)将拥有的一项专利权出售,取得收入180000元已存入银行。该专利权的摊余价值为120000元,营业税税率为5%。

(4)月末企业以银行存款上交应交的营业税。

针对事项(1),甲运输公司对外提供运输业务,应交的营业税应计入( )。

A.其他业务支出

B.营业外支出

C.主营业务税金及附加

D.其他业务成本

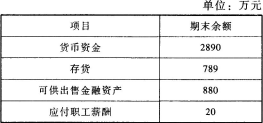

9、 根据下述资料,不考虑其他相关因素,分析回答问题(答案中金额单位以万元表示)。

【例题】运通公司(增值税一般纳税人)

2015年12月发生的部分经济业务如下:

2015年11月30日资产负债表部分项目金额如下表所示:

12月份,运通公司发生的部分经济业务如下:

(1)4日,销售商品给甲公司,取得销售价款234万元(含税),款项已存人银行,该批商品成本150万元。

(2)9日,购入一批商品,取得增值税专用发票注明的价款500万元,增值税税额为85万元,该批商品已验收入库,以上货款尚未支付。

(3)18日,签订一项于2016年开工的安装劳务工程合同,预收工程款500万元。

(4)22日,以存出投资款购入乙公司股票,支付购买价款500万元(包括已宣告但尚未发放的现金股利50万元),另支付交易费用5万元。

运通公司将其作为可供出售金融资产核算。

(5)31日,计提当月工资及社会保险费,其中生产车间生产工人工资45万元,车间管理人员工资13万元,行政管理人员工资55万元,销售人员工资30万元,社会保险费计提比例为工资的30%。

(6)31日,乙公司股票公允价值为580万元,计提存货跌价准备20万元。

根据上述资料,下列说法中正确的是( )。

A.4日销售商品给甲公司应确认收入200万元,并结转成本150万元

B.9日购入商品导致应付账款增加585万元

C.18日签订劳务工程合同,当年不应确认收入

D.18日收到预收工程款导致预收款项增加

判断题

10、对于工业企业而言,生产一种或几种产品的,以产品品种为成本核算对象。 ( )