1、

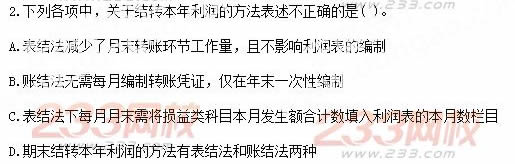

2、 某企业购入w上市公司股票l80万股,并划分为交易性金融资产,共支付款项l 415万元,其中包括已宣告但尚未发放的现金股利62万元。另外,支付相关交易费用2万元,该项交易性金融资产的入账价值为()万元。

A.1 350

B.1 353

C.1 415

D.1 417

3、 2013年1月1日,甲公司采用分期付款方式购入大型设备一套,当日投入使用。合同约定的价款为2 700万元,分3年等额支付;该分期支付购买价款的现值为2 430万元。假定不考虑其他因素,甲公司该设备的入账价值为( )万元。

A.810

B.2 430

C.900

D.2 700

4、某股份有限公司发行股票,其实际收到的金额大于其股票的面值,那么二者之间的差额应通过( )科目来核算。

A.股本

B.资本公积——资本溢价

C.资本公积——股本溢价

D.资本公积——其他资本公积

5、 甲公司2015年1月1日未分配利润为2000万元,当年实现的利润总额为5000万元。适用的企业所得税税率为25%,按净利润的10%提取法定盈余公积,则2015年12月31日甲公司的未分配利润为( )万元。

A.7000

B.5750

C.5375

D.6500

判断题

6、 企业在销售商品过程中发生的运杂费等费用,应当计入主营业务成本中。费用金额较小的,也可以在发生时直接计入销售费用。( )

7、 现金折扣和销售折让,均应在实际发生时计入当期财务费用。()

8、 企业增发新股,企业的股本或实收资本金额增加,但是所有者权益总额不发生变化。( )

9、 房地产开发经营企业销售房地产应缴纳的土地增值税,应计入管理费用。( )

10、 企业预付款项不多时,可以不设置“预付账款”科目,而将预付的款项记入“应付账款”的借方。( )